物业的数字化变革之路

就近些年市场情况来看,物业行业发展的基本逻辑和属性没有发生变化:物企通过非住业态、城市服务等不断拓宽服务边界;基于社区和家庭场景的社区增值服务发展探索正如火如荼;物业领域的数字化变革开始起步......

物业管理服务作为最贴近居民的角色,在满足人民的美好生活中,具备尤其重要的作用。未来将在政策的支持下,起到越来越重要的作用。

边界不断延伸,“物业+”成年度热词

从政策层面来说,物业行业的边界进一步拓宽,“物业+养老服务”、“物业+生活服务”、物业布局老旧小区成为关键词。以养老为例,随着我国的老龄化程度正在进一步加深。

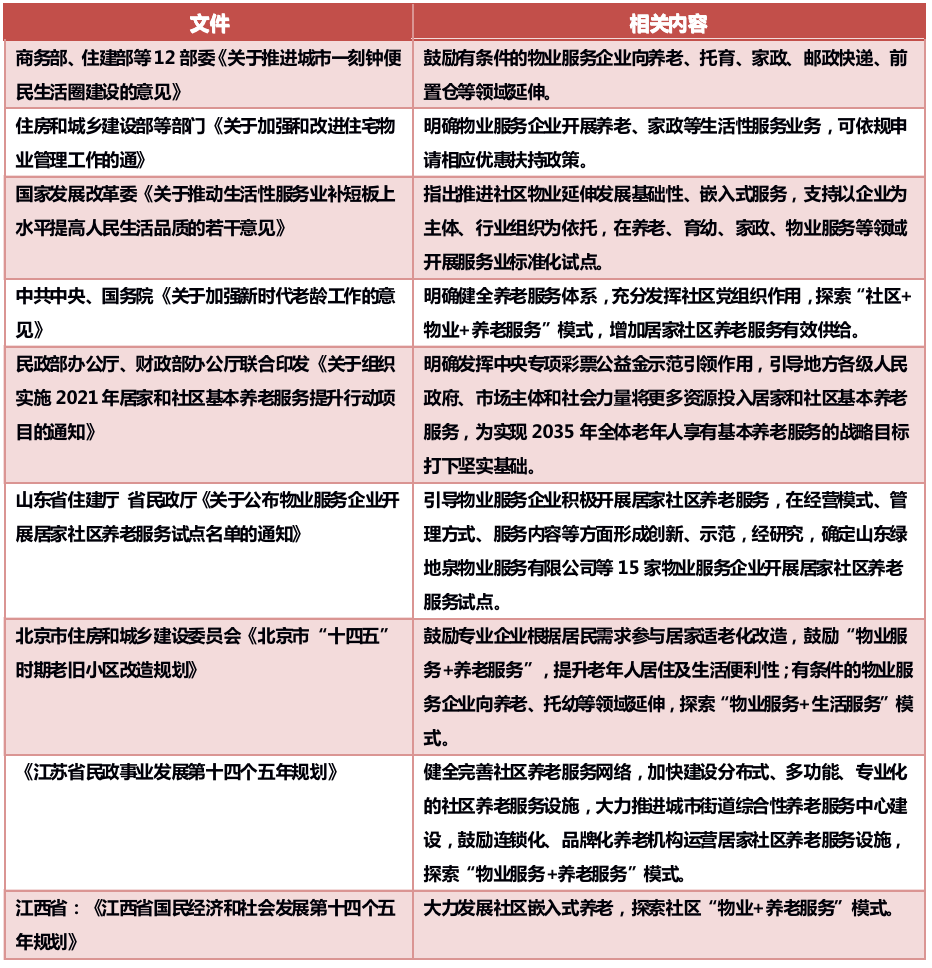

于国家层面,中共中央、国务院、发改委、商务部、住房和城乡建设部等各类机关主体均对“物业服务+养老服务”模式探索提出重要指导意见并明确物业服务企业开展养老业务可依规申请相应优惠扶持政策。

“物业+养老”相关政策概览

资料来源:公开文件,克而瑞物管&中物研协

资料来源:公开文件,克而瑞物管&中物研协

规模扩张空间大,市场份额逐渐提升

近年来,物业管理行业保持了快速的发展态势,行业总规模达到342亿平。综合城镇人口增量、地产开发增量以及人均住房面积提升、物业覆盖率提高等因素,经测算,预计2025年物业管理行业总规模有望实现388亿平方米,2021-2025年年复合增长率3.2%。

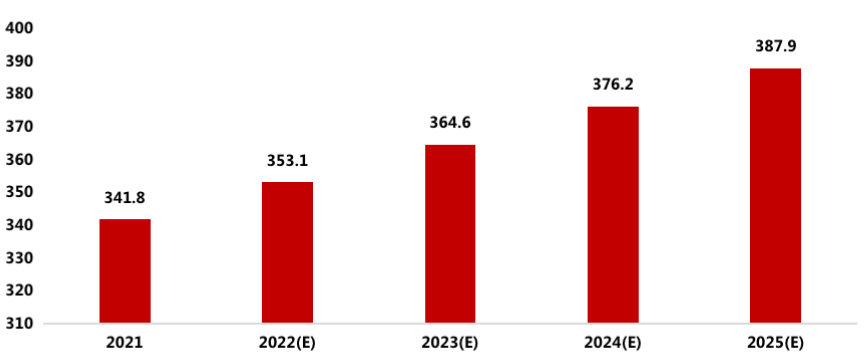

2021-2025年(预估)全国物业管理行业管理规模(亿平方米)

数据来源:克而瑞物管&中物研协测算

数据来源:克而瑞物管&中物研协测算

头部企业整合加速,市场份额达到新突破。2020年百强企业在行业中的市场份额进一步提升至30.76%,较上年增加1.61个百分点,集中度进一步提升。

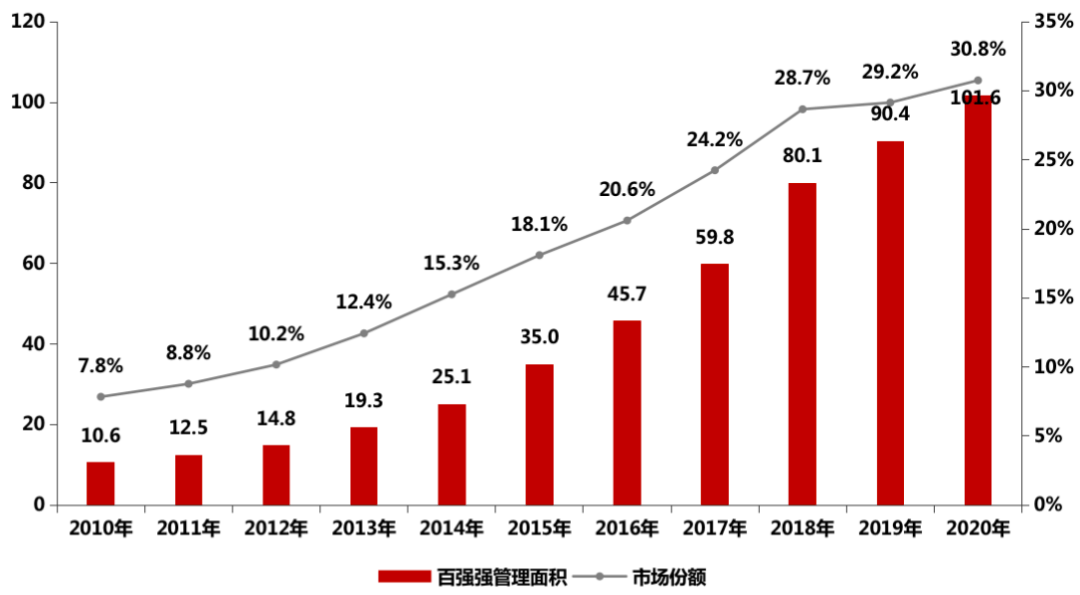

2010-2020年百强企业管理面积及市场份额变化情况(亿平方米)

数据来源:克而瑞物管&中物研协

数据来源:克而瑞物管&中物研协

增值服务空间广阔,企业布局成效不显

随着人们需求变化,现在物业服务企业将业主的社区生活场景一一完善,围绕着社区资产和业主需求,提供了社区零售、社区金融、社区旅游、家装服务等社区增值服务的业务,未来,也将会有越来越多的服务移到社区场景中来。

随着经济的增长,城镇居民人均可支配收入持续增加,成为社区增值服务快速发展的重要因素。

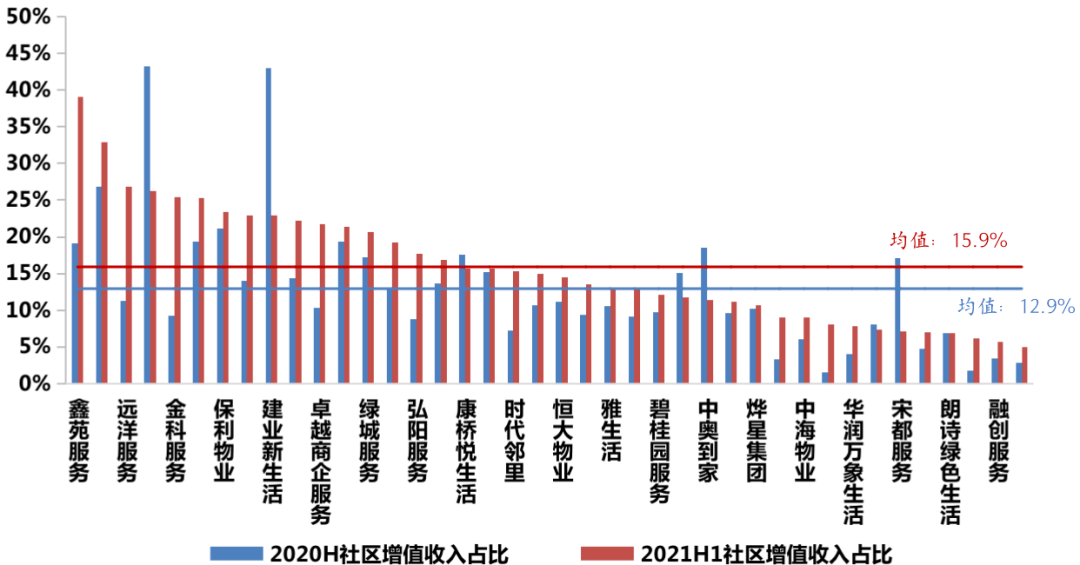

自2020年以来,物企把社区增值服务作为企业收入增长的“第二曲线”,但从数据来看,40家上市物企社区增长服务收入占比仅提升3个百分点至15.9%,整体占比依然相对较低,社区增值服务收入仍然较难作为企业营收来源主力贡献者。

2020H1-2021H1上市物企社区增值服务占比

智慧社区实施效果提升明显,业主“又爱又恨”

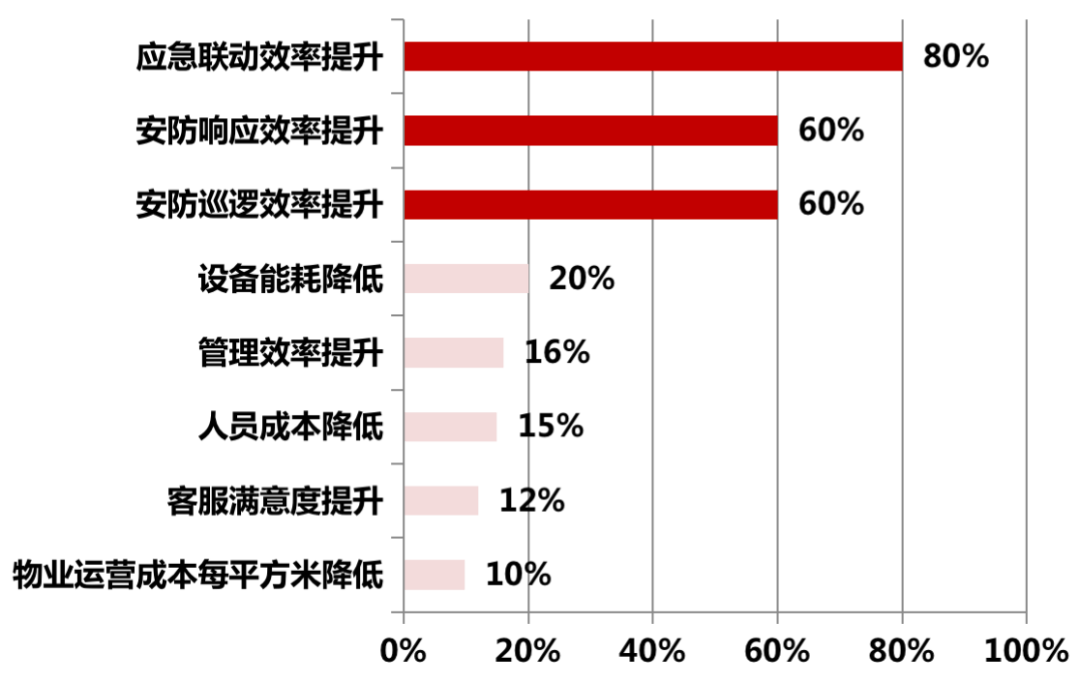

智慧社区通过机器视觉、深度学习、AI实时监控等技术监测安全隐患源头,打造高效协同的监测预警、态势感知、信息通报、应急处置的技术保障和指挥体系,有效提升社区应急联动效率、安防响应效率。

10 家房企在线化管理和运营检验效果

智慧社区可实现在线缴费、无感通行、智能安防等功能,为业主带来了更加便捷、智能和舒适的居住环境。一小部分业主愿意尝试科技带来的新体验,但仍然面临着价格略贵、APP多不统一,后台物业服务响应慢、业主更喜欢人工服务以及智慧设备形同虚设等诸多问题。而业主也对智慧社区有着老幼使用困难、系统不稳定、不安全等多种顾虑。

随着行业的发展,物企逐渐明确发展的根本——以坚守服务力作为发展的根基。在行业未变的逻辑背景下,企业扩张规模、发展增值服务、拓展非住业态和拓展城市服务赛道,深入融合智慧科技,不断夯实自己的竞争力,以更加坚实的步伐前行,持续推动行业的发展。

如有侵权或违规请及时联系我们,我们将立刻予以删除。