2025年8月份上海各区办公物业租赁市场热力指数

2025年8月,上海全市总热力数据环比下降明显,整体区域活跃度有所回落。

浦东、普陀、黄浦成为8月份的热力核心区域,其中,普陀从7月份的榜单尾部跃升至8月份榜单第2名,成为当月排名增幅最大的区域。而闵行和静安热力数据显著下滑,排名分别从上月的第1、第2跌至当月的第5和第8,短期波动起伏较大。

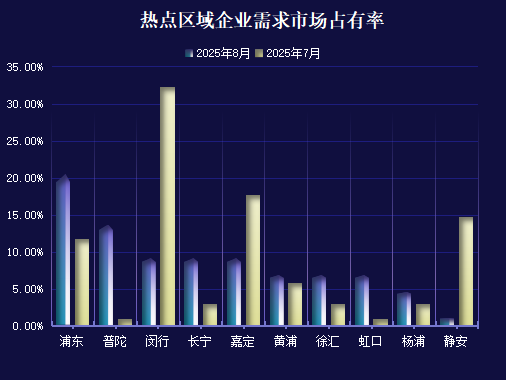

闵行静安份额骤降 区域竞争格局剧烈洗牌

8月份上海市场占有率格局发生剧烈洗牌,市场集中度显著降低,竞争更为分散和激烈。

浦东新区的占有率飙升至20.45% ,它不仅成为全市第一,而且建立了显著的领先优势,是8月市场最核心的引擎。

普陀区的占有率当月跃升至13.64%,增幅比例最为惊人,是本月最大的“黑马”。

闵行区的占有率在当月断崖式下跌,仅有9.09% ,虽然排名仍在前五,但份额流失最为严重,

静安区的占有率也在8月骤降至底部,变化异常。

8月份,头部区域的份额流失被多个区域吸收,导致市场不再由一两个区域主导,而是进入了“战国时代”。对于业务布局而言,机会点更多,但也需要更精准的区域策略。

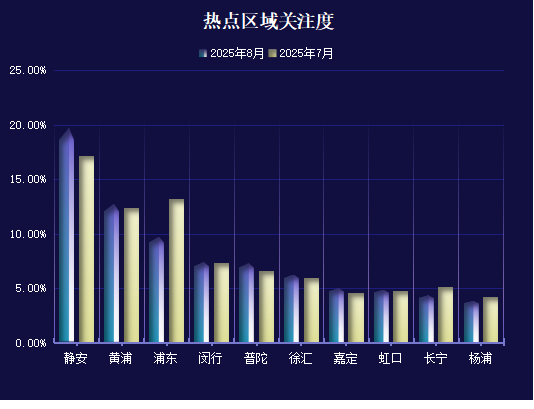

区域关注格局稳固 头部三强占据四成视线

办办网数据显示静安区以19.64%的关注度持续蝉联榜首,且环比7月(17.19%)份额进一步提升。这表明静安作为上海的核心区域,其品牌吸引力、资源稀缺性或市场话题性极强,牢牢占据着公众和客户的视线焦点。但其当月市场占有率过低,这强烈的反差表明,静安市场存在着巨大的“潜在需求未能有效转化”的问题,营销转化环节存在瓶颈。

黄浦(12.72%)和浦东(9.70%)分列二、三位,与静安共同构成了第一关注梯队,三者合计占全市总关注度的42.06%,市场关注度高度集中。

8月份上海市场关注度格局呈现“静安绝对领先,整体格局稳定但暗流涌动”的特点。头部区域排名固化,但内部份额微调;部分核心区域的关注度与实际市场表现出现显著背离,暗示市场存在潜在变局。

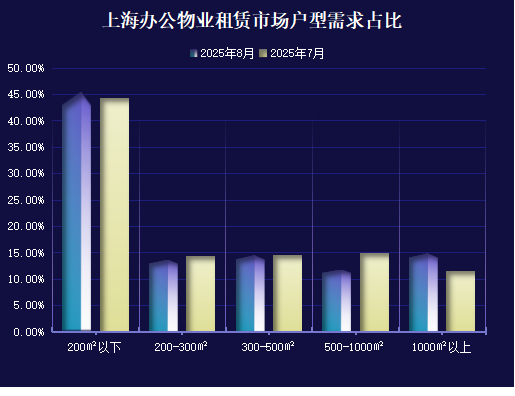

需求向两极迁移 小微办公与总部租赁共舞

8月份上海办公租赁市场需求结构发生显著转变,呈现“小型化与超大型化”双向扩张的“哑铃式”增长格局。这表明市场主力正由传统中型企业向初创小微企业和大型总部型企业两极分化,企业对成本控制和办公灵活性更为敏感。

小型办公需求(200㎡以下)持续增长,成为市场绝对主力。

中型办公需求(200-500㎡)基本稳定,但需求略显疲软。

传统大型办公需求(500-1000㎡)急剧收缩,成本控制成为核心。

总部型/超大型办公需求(1000㎡以上)逆势飙升。

8月的上海办公租赁市场图谱显示:一边是无数小微企业在灵活的空间里蓬勃生长,另一边是行业巨头在顶级楼宇里落子布局,而处于中间地带的企业则选择了“勒紧裤腰带”,谨慎前行。这深刻反映了当前复杂经济环境下企业不同的生存与发展策略。

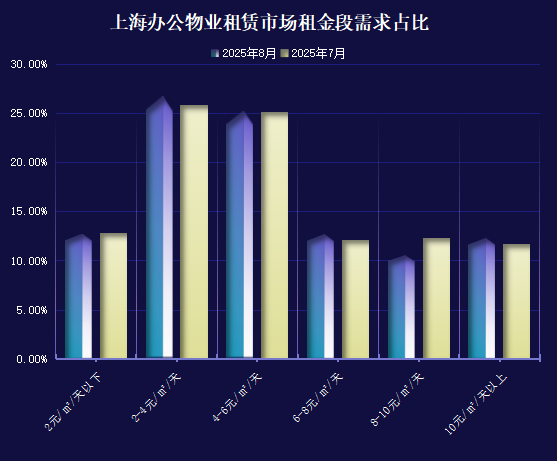

业主重估租金策略 市场需求流向价值洼地

办办网发现8月份上海办公租赁市场需求重心发生微妙转移,呈现“中间段位需求稳固,高端需求韧性凸显,性价比成为核心驱动”的态势。市场整体需求从高溢价区间向更具性价比的中高端区间回流。

2元/㎡·天以下的租金需求略有微降,变化不大,说明对成本极度敏感型企业和起步型公司的需求稳定存在。

2-4元/㎡·天和 4-6元/㎡·天两个租金需求共同占据了51.88%的市场份额,环比7月保持稳定甚至微增,继续成为市场基石。

6-8元/㎡·天的租金需求占比微增至12.66%,可能承接了部分从8-10元/㎡·天外溢的性价比需求。

8-10元/㎡·天的租金需求显著收缩,占比从 12.32%下降至10.50% ,是所有租金段位中下滑最明显的。

10元/㎡·天以上的租金需求坚挺,占比增长至12.26% ,连续两个月有提升。

企业正在用更精细的算盘评估办公成本,推动市场需求从“中间昂贵地带”向“高性价比地带”和“无可替代的顶级地带”两极流动。

办办网数据研究中心编制

统计时间:2025年8月1日-2025年8月31日

(本内容仅供行业研究人员、企业、机关单位参考使用,不做任何投资建议)

如有侵权或违规请及时联系我们,我们将立刻予以删除。