2024年中国物业服务企业管理规模榜TOP100 | 年度盘点

2024年已经过去,过去一年的物业行业呈现多样的发展特征,有前进有踌躇,有跌宕也有乱象。

站在这个新旧交接之际,以每年研究之惯例,克而瑞物管推出了“年度盘点”系列,以期总结过去、观照未来,与全国物业人一起推进行业更好向前发展。本期为“管理规模 ”篇。

【榜单解读】

行业集中度持续提升

TOP10门槛提升11.7%

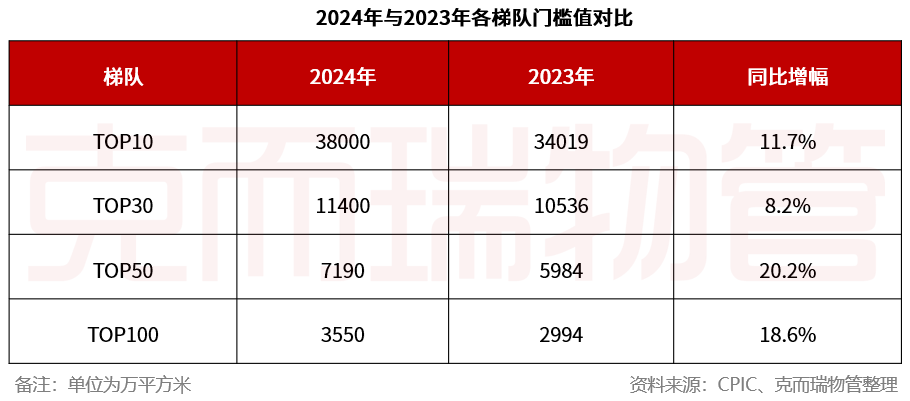

1、TOP10门槛从3.4亿平方米提升至3.8亿平方米,同比提升11.7%

克而瑞物管CPIC监测数据显示,2024年有6家上榜企业在管面积突破5亿平方米。其中,万物云以10.6亿平方米的在管面积荣登榜首,碧桂园服务以10.5亿平方米的在管面积次之,保利物业以7.9亿平方米的在管面积居第三。数据显示,2024年TOP10企业在管面积门槛值达3.8亿平方米,TOP30企业在管面积门槛值达1.14亿平方米,TOP50在管面积的门槛值达7190万平方米。与2023年相比,TOP10门槛提升3981万方,增幅为11.7%;TOP30门槛提升864万方,增幅为8.2%;TOP50门槛提升1206万方,增幅达20.2%;TOP100门槛提升556万方,增幅达18.6%。随着头部物企在管规模基数的扩大,TOP10门槛增幅进一步放缓。

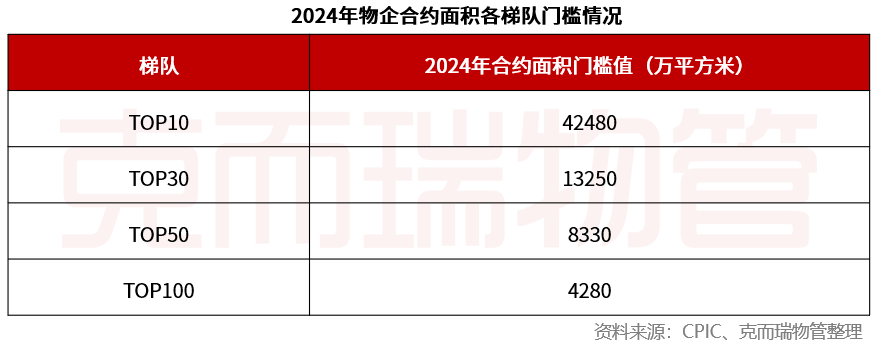

2024年,共有7家上榜企业合约面积突破5亿平方米。其中,碧桂园服务以16.4亿平方米的合约面积荣登榜首,万物云以12.9亿平方米的合约面积次之,保利物业以9.8亿平方米的面积居第三。数据显示,TOP10企业合约面积门槛值达4.2亿平方米,TOP30合约面积门槛值达1.3亿平方米,TOP50合约面积的门槛值达8330万平方米, TOP100合约面积的门槛值达4280万平方米。

2、头部效应凸显,梯队差距持续扩大

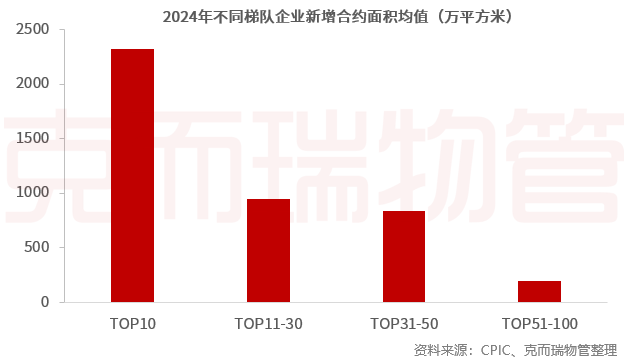

2024年,物业行业持续向高质量方向迈进。TOP10企业更加聚焦高质量项目,新增合约面积为2320万平方米,这些企业在规模效应、资源优势、品牌影响力等方面依保持着领先地位。头部企业与其他梯队之间的差距进一步扩大。2024年TOP10企业新增合约面积均值为T0P11-30企业的2.4倍。

规模增长持续放缓区域深耕加速前行

1、新增合约面积下降12.8%,合约在管比降至1.28

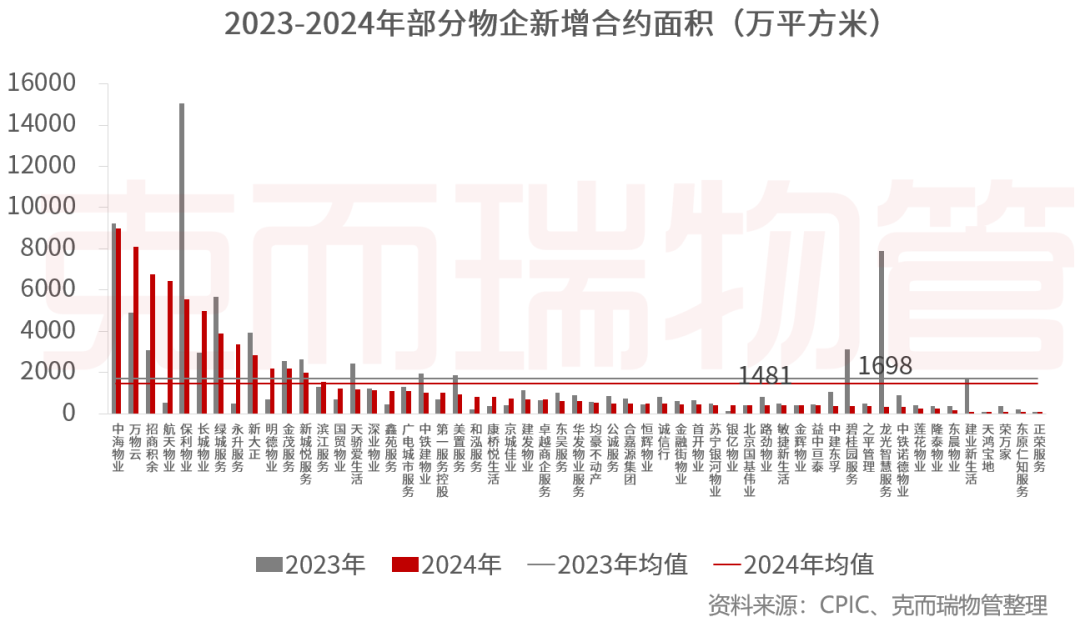

2024年行业规模增长继续放缓,但头部物企直拓规模依然较大,其中中海物业全年新增合约面积最高,达到9000万平方米,万物云以8098万平方米的新增合约面积次之,招商积余以6760万平方米的面积居第三。整体行业来看,百强物企平均新增合约面积为1481万平方米,较2023年下滑12.8%。

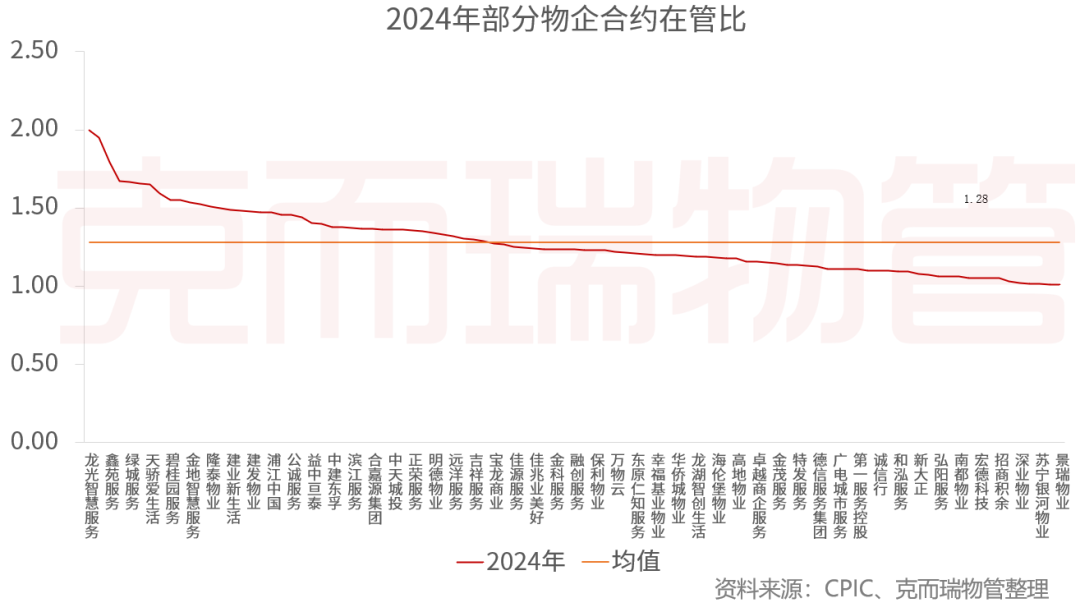

2024年,百强物业管理企业的合约在管面积比均值下降至1.28,相较于2023年的1.32继续呈现下滑趋势。这一变化反映出企业在新项目获取上的增速放缓,以及市场竞争的加剧。尽管如此,当前的企业规模储备仍然足够支持短期内的进一步增长诉求。

2、区域深耕战略更进一步,持续退出低效项目

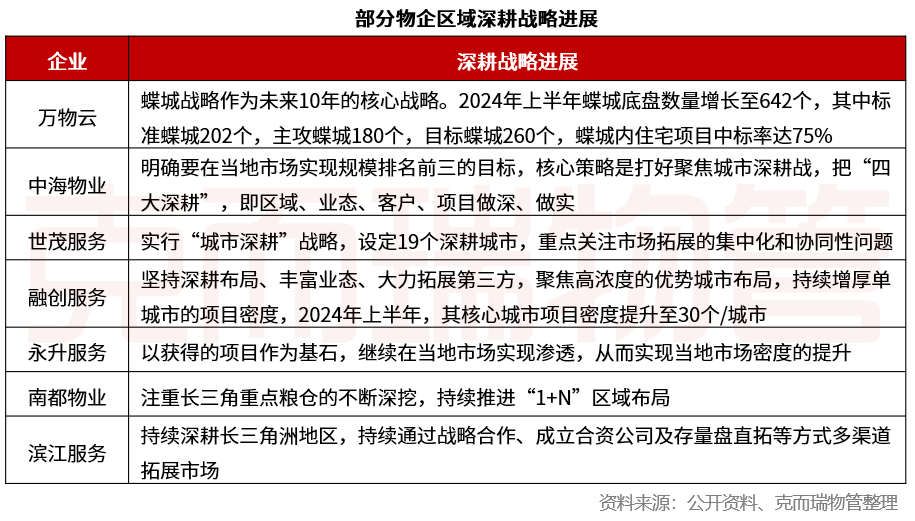

随着物业管理行业的逐渐成熟,管理面积的增速进一步放缓,行业发展重心转向“质重于量”。企业扩张策略从单纯的规模优先转变为效益优先,区域聚焦和城市深耕已成为行业共识。越来越多的企业开始制定明确的城市深耕计划,设定单个城市内的在管项目数量或规模目标,以集中资源提升项目质量和运营效率。例如,万物云早在2020年就提出了将“蝶城”战略作为未来十年的核心发展方向。截至2024年上半年,万物云的蝶城数量已增长至642个。中海物业则设定了在当地市场实现规模排名前三的目标,积极拓展市场份额。世茂服务明确了19个重点深耕城市。融创服务聚焦于高浓度的优势城市布局,2024年上半年,其核心城市项目密度提升至平均每城市30个项目。

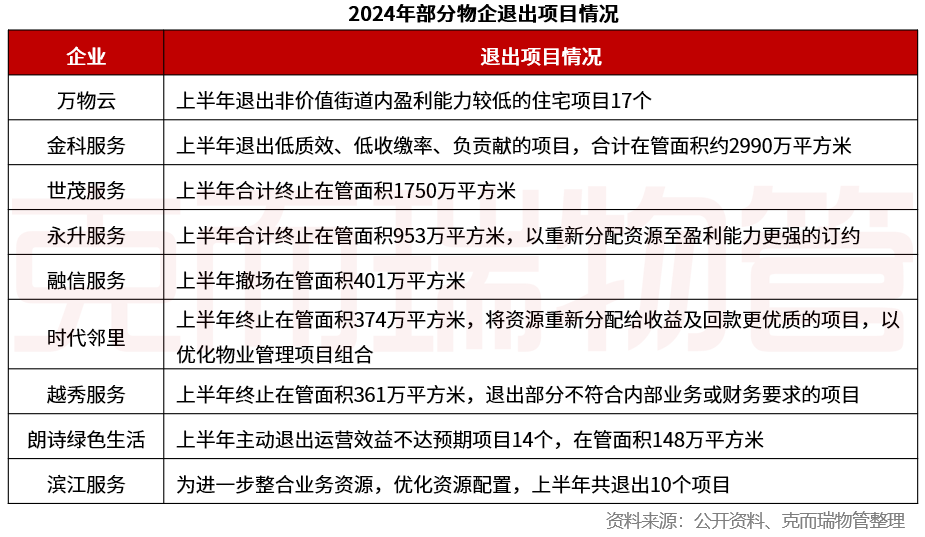

在过往规模导向的发展模式下,企业收购了大量低盈利甚至亏损的项目。随着利润空间的压缩,企业对项目的运营效率和盈利能力提出了更高的要求。因此,企业对于那些低收缴率、盈利能力较弱、位于非深耕区域且管理难度较大的项目正在持续退出。以金科服务为例,2024年上半年累计退出的在管面积接近3000万平方米。

关联交易成收并购主力“副业”股权出售频现

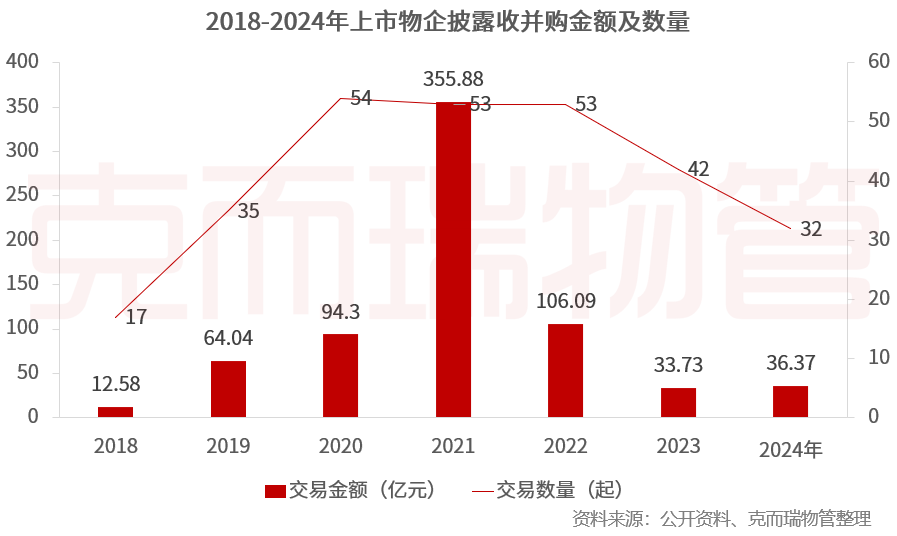

1、交易金额提升7.8%,关联交易占比超8成

2024年,物业管理企业的规模增长诉求降至低点,收并购活动的数量和金额仍处于低位。全年上市物企共披露了32起收购事项,累计交易金额为36.37亿元,较上一年提升7.8%。值得注意的是,关联交易在这一年成为收并购市场的主导力量。万物云、世茂服务、德信服务、宋都服务等11家企业发起了22起关联方资产收购,累计耗资30.16亿元,占全年总交易金额的比例高达82.9%。

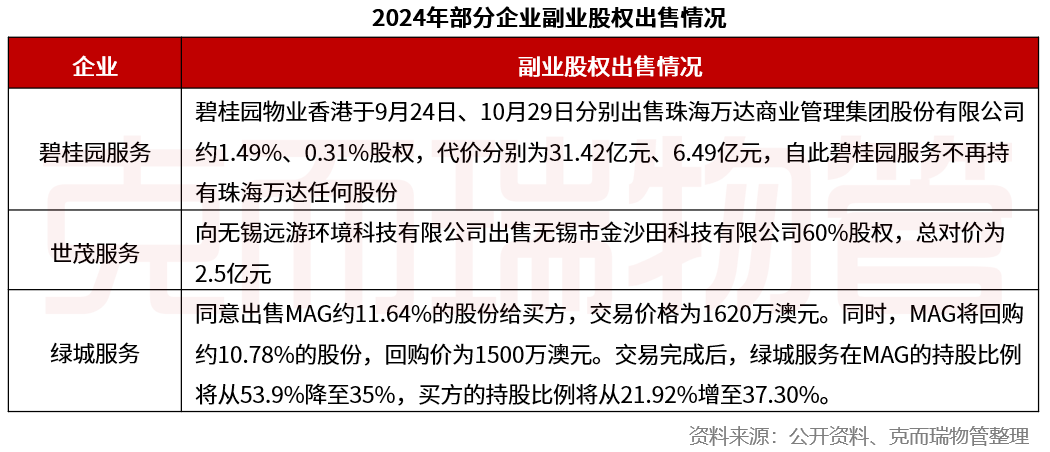

2、聚焦主业,企业“副业”股权出售频现

值得注意的是,过去几年物业管理企业为了满足旺盛的业绩增长诉求,收并购活动不仅限于常规业态的物业管理项目,还涉足城市服务、社区增值等多元化领域。然而,随着经营环境的日益严峻,企业逐渐回归主业,重新评估其投资组合,并开始剥离非核心资产。例如,碧桂园服务年内两次出售资产,清仓了珠海万达股权。公司表示,此举旨在战略聚焦和收缩财务性投资规模,按计划退出部分投资以回笼资金,集中资源于核心业务的发展。同样,世茂服务也将此前收购的环卫业务标的金沙田科技“退回”,主要原因是该企业应收账款增加、现金流压力增大,且收入增长及市场拓展未达预期。此外,绿城服务于2019年收购的教育公司MAG的部分股份也被出售,交易价格为1620万澳元,完成后绿城服务在MAG的持股比例将从53.9%降至35%。绿城服务强调,未来将重新聚焦物业服务与社区生活的主航道,确保现金流和盈利的稳健增长。这些举措反映了物业管理企业在当前经济环境下更加审慎的投资态度,以及对核心业务的重新重视,旨在优化资源配置,提升运营效率,确保长期稳定发展。

直拓市场竞争恶化单项目中标金额最高降幅25%

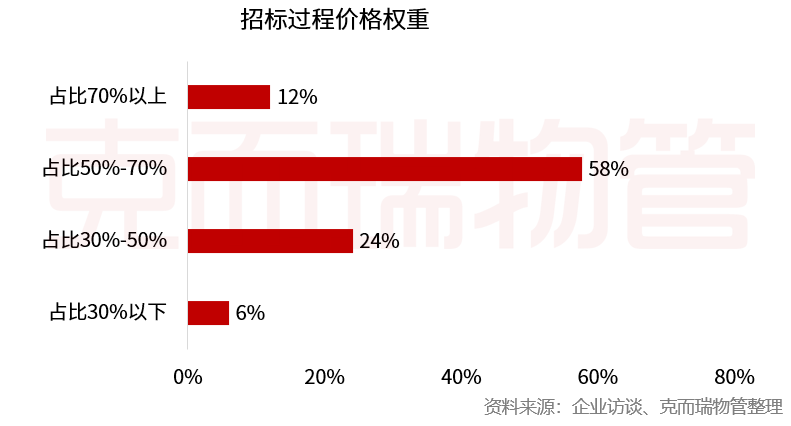

1、价格成为招标首要考量因素,7成企业低价中标

随着经济环境的演变和多种因素的持续作用,企业面临的成本压力未见减轻。相较于2023年,在当前的企业招标过程中,价格因素的重要性显著提升,已超越其他考量因素跃居首位。在面对宏观经济挑战的过程中,甲方对成本控制和经济效益的关注度进一步增强,企业正通过更优的价格策略来优化资源配置,实现降本增效的目标。

资料来源:企业访谈、克而瑞物管整理

资料来源:企业访谈、克而瑞物管整理根据调研结果显示,有12%的企业将价格权重设定在70%以上,而58%的企业则将这一比例控制在50%-70%之间。若将价格权重占比超过50%的情况定义为“低价优先”的决策模式,则采用此类模式进行招标的企业比例高达70%。这一趋势表明,面对持续的经济压力和成本考量,越来越多的企业倾向于选择更具价格竞争力的供应商,以实现成本效益的最大化。

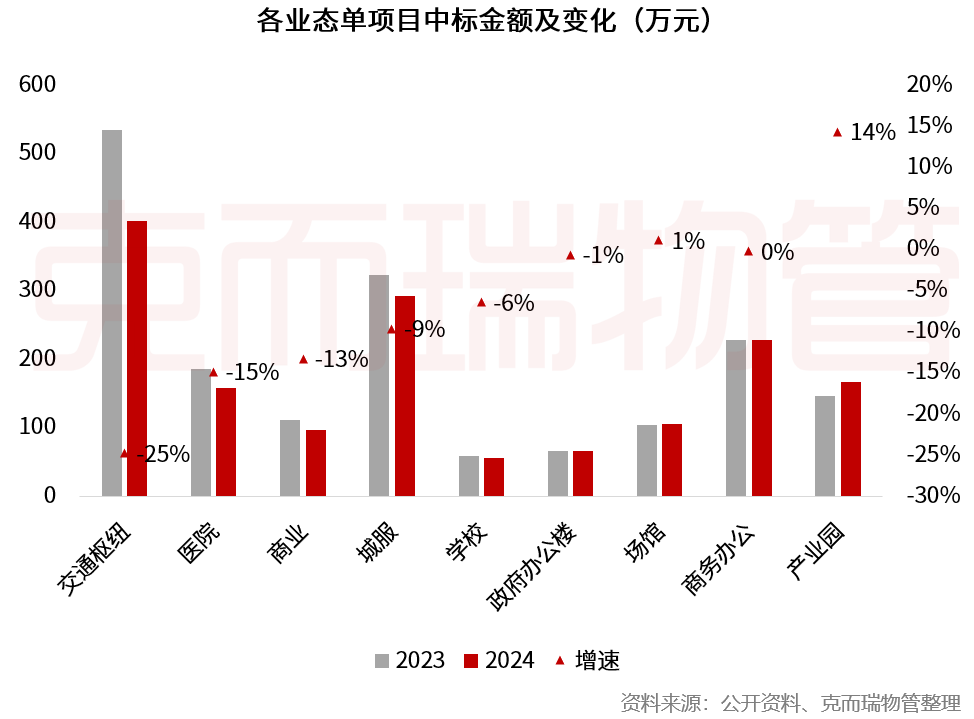

2、单项目中标金额普遍下降,交通枢纽领跌25%

从不同业态中标金额来看,各类业态单项目的中标金额呈现出不同程度的下滑趋势。在政府预算缩减的大背景下,交通枢纽、城服的业务补贴降低,年内交通枢纽单项目中标金额下降至403万元/个,降幅达25%,成为所有业态中跌幅最大的业务。值得注意的是,产业园是唯一一个单项目中标金额上涨的业态。然而,调研显示,这一增长背后反映了甲方策略的转变,企业正从过去的分包模式转向整包模式。这种转变旨在增强招标过程中的谈判地位,并通过整合项目来降低成本。

规模导向渐行渐远优势区域竞争将更加激烈

2024年,物业企业在业务拓展方面遭遇了多重挑战。一方面,来自甲方的压力持续传导至物业行业,对企业的盈利能力和发展空间造成了显著影响。在新项目拓展过程中,如何优化成本组合以满足甲方需求,成为物业企业亟待解决的关键问题。另一方面,随着城市服务和综合设施管理(IFM)等新兴业务的兴起,物业企业正逐步摆脱传统的按建筑面积收费模式。在此背景下,以往以规模导向的拓展模式正逐渐退出历史舞台。越来越多的企业开始将重心转向服务质量的提升和客户满意度的增强。这种战略转型不仅有助于提高市场竞争力,也促使企业在选择合作项目时更加注重优质资产和高潜力区域,力求实现精准布局和资源优化配置。

但随着越来越多的企业的加入,优势区域和优质客户的争夺已进入白热化阶段。为了在激烈的市场竞争中脱颖而出,物业企业纷纷加大对核心市场的投入力度,致力于提供定制化、专业化及高效的服务,以此吸引并保留高端客户群体。未来,随着更多企业加入这一竞争行列,优势区域和优质客户的争夺预计将进一步加剧,推动行业向更高层次的服务质量迈进。

如有侵权或违规请及时联系我们,我们将立刻予以删除。