物业观察丨物业行业2020-2030发展研判

字号+ 作者:安然 来源:网络转载 2023-01-23 10:56

物业头条讯:

本文为中金公司研究部2021年2月所发布的行业研究报告的节选,中金公司研究团队在政策、数据及客观性等方面首屈一指。

八大市场关切

问题1:住宅基础物业管理长期会变成一个烂生意吗?

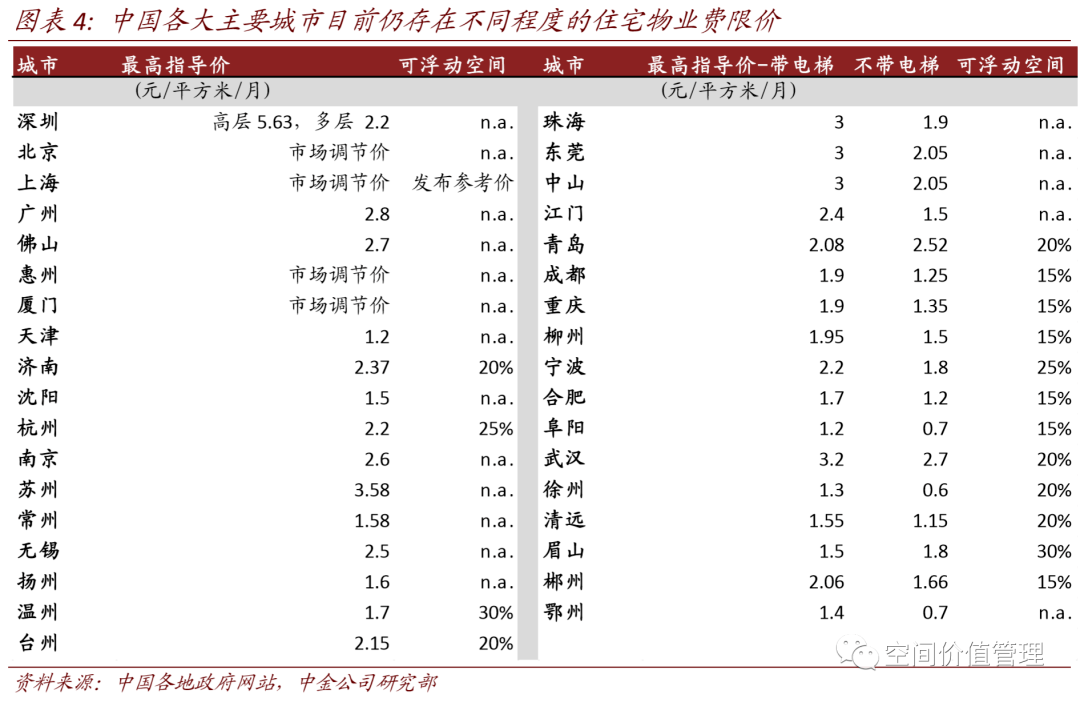

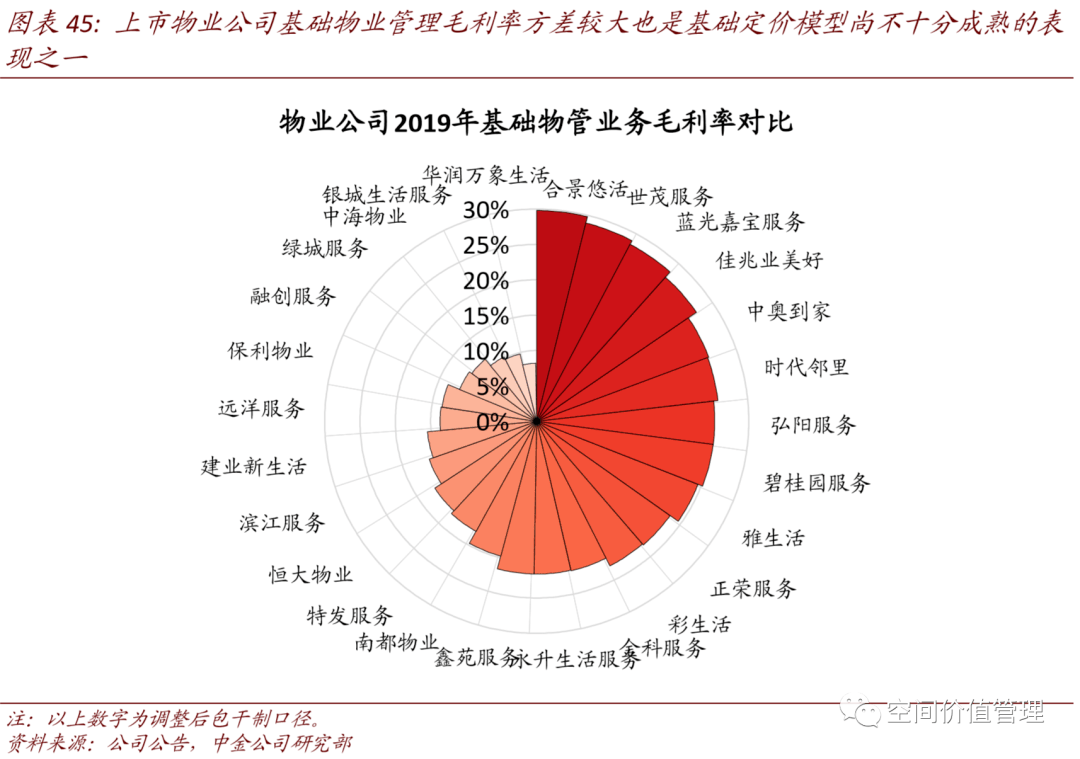

当前上市物企基础服务毛利率偏高(不少在 20%以上)是“样本偏差”。未来方向在于通过完善基层协商共治机制推动物管费计费方式改善(包干制下引入动态调价机制,或转向酬金制)。

物业费的计价本质是“成本加成”,未来在整体市场化竞争程度、透明度、协商机制逐步提升的背景下定价偏离度将进一步收窄,长期判断毛利率水平应在10%-20%区间内(不考虑开发商成本支持)。

问题2:什么是未来最关键的竞争变量?

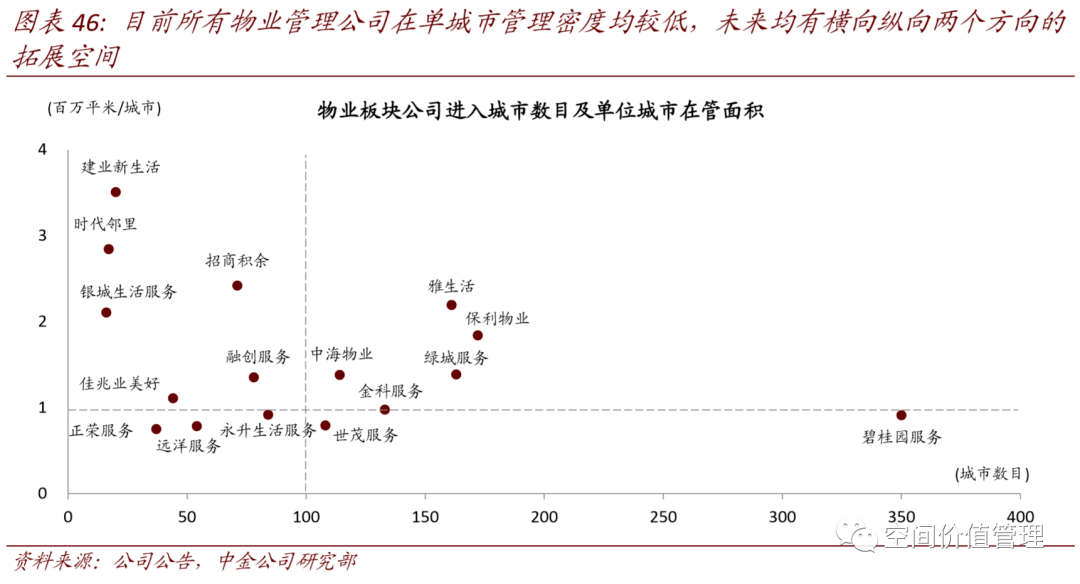

单城市管理项目密度(管理密度)。

成本端,管理密度决定了“劳务供应链管理”的优化空间;

收入端,管理密度是开展本地生活服务的基础和“议价权”。

管理密度是商业模型实现正向循环的关键。

问题3:长期竞争格局可能是什么样的?

物企竞争最终可能是头部地产集团间的综合实力竞争。

物企增长本质为“资源依赖型”(管理面积的量和质、特定禀赋、软性资源优势等)。

供求角度,地产是物业项目第一供应方,具备长期非对称竞争优势。

商业内涵上,物业管理是存量时代地产集团继承和延伸其资源实力的最佳场景之一,将继续容纳更广义的“轻资产”业务内容,在动态叠加路径中实现更广泛的协同效益和业务空间。

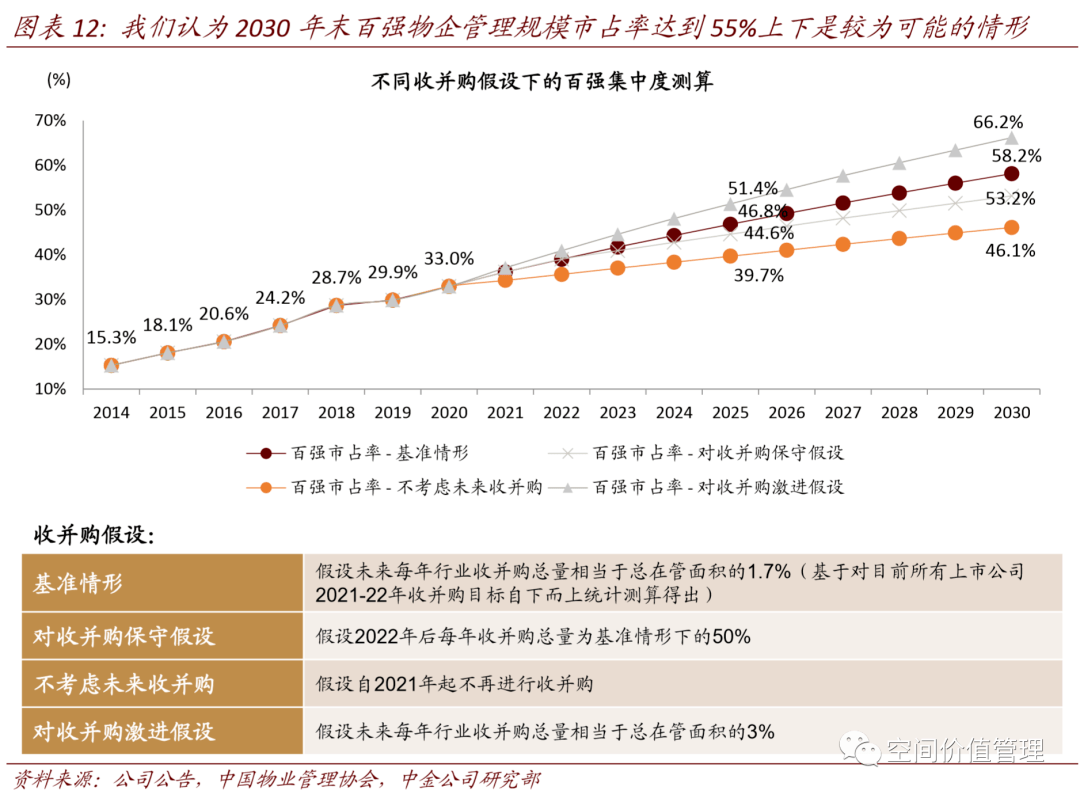

问题4:未来规模和集中度会怎样?

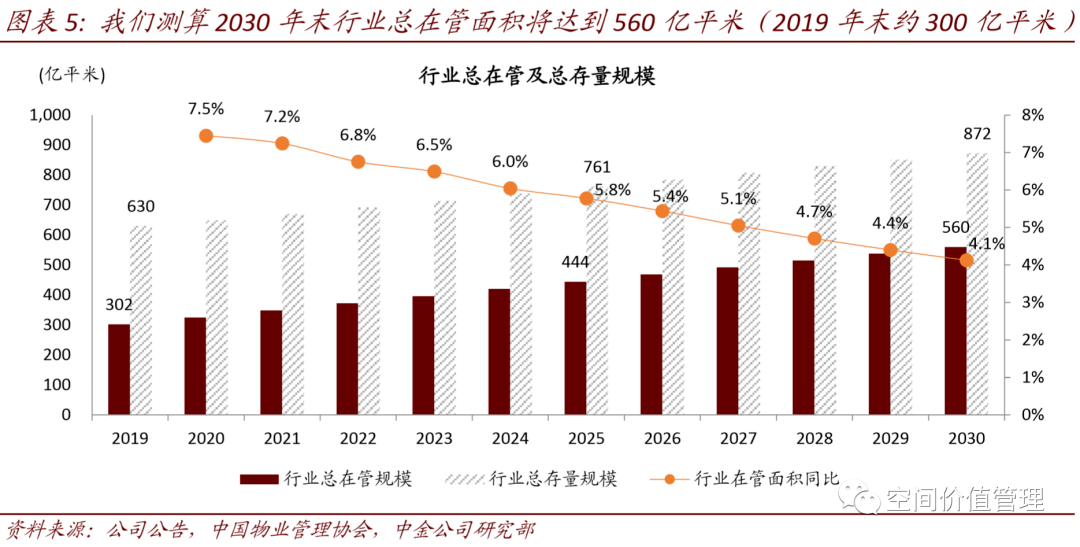

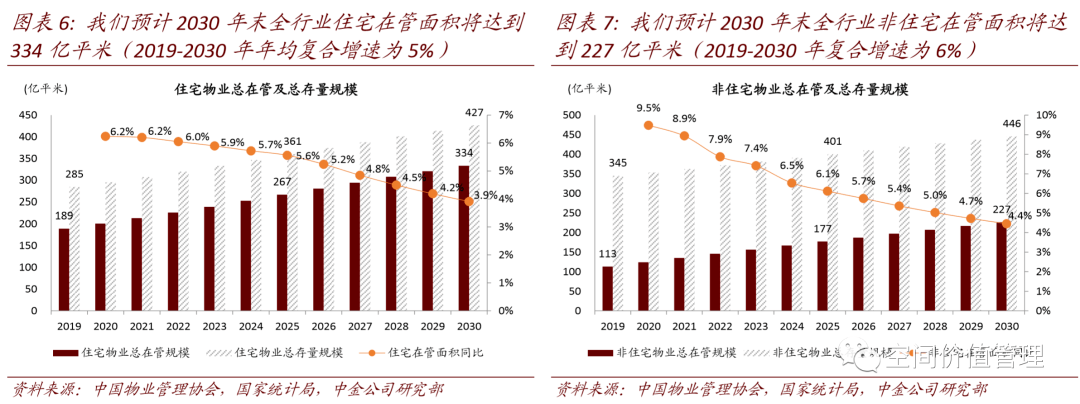

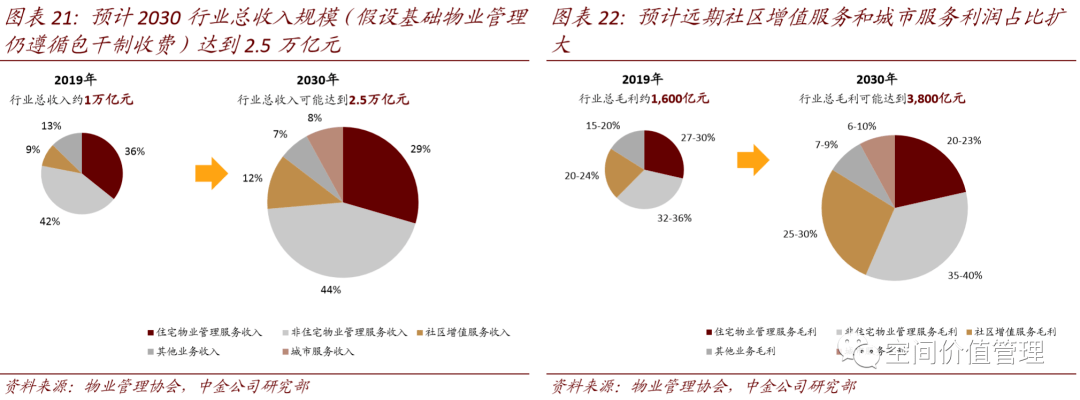

行业仍处初创阶段,未来十年行业管理规模和百强集中度均可能大致翻番。测算2030年末行业管理面积(不考虑城市服务)达到560平米(2019 年末约300亿平米,年均复合增长6%)。其中住宅物业管理面积从2019年底的189亿平米增加到2030年的334亿平米,非住宅物业管理面积从2019年底的113亿平米增加到2030年的227亿平米。

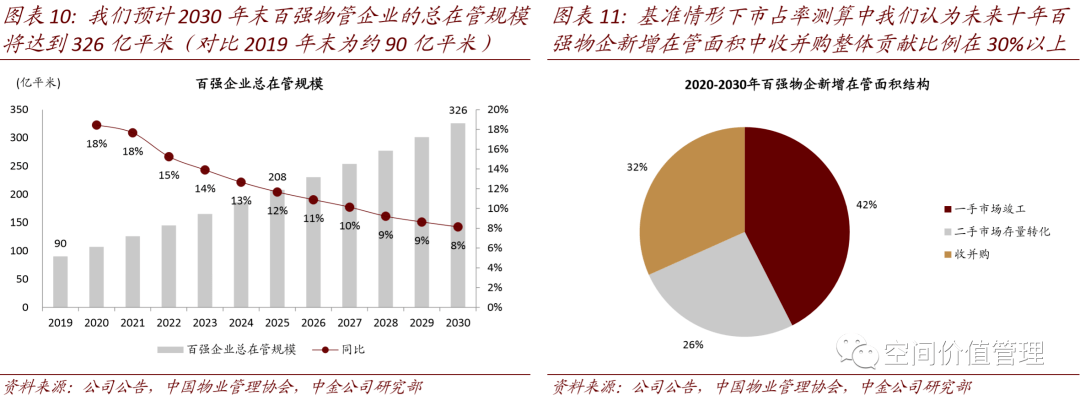

百强集中度从2019年底的 30%提升至 2030年末的55%上下。

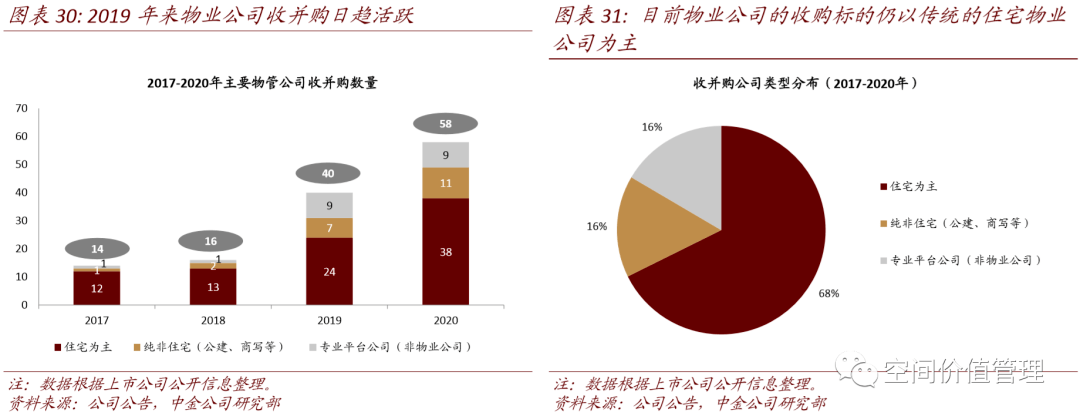

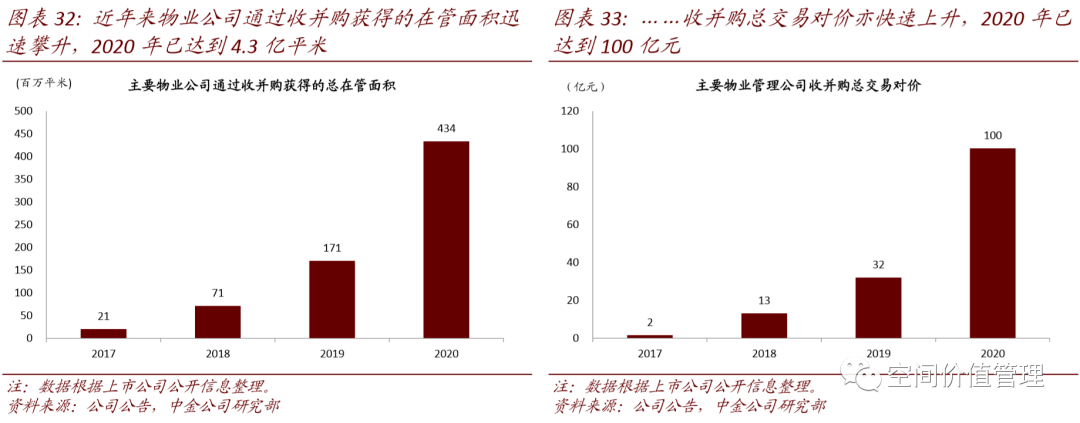

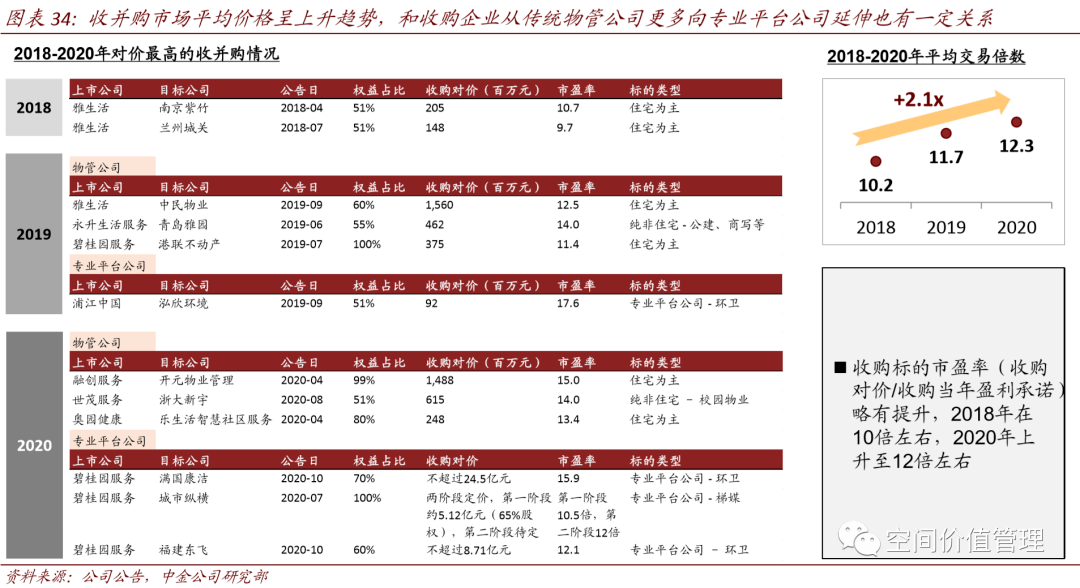

问题5:收并购驱动管理规模扩张可行吗?

取决于风控和整合提升能力。当前几个基本问题包括项目质量下沉、缺少协同效应、缺少实质性管理整合效果等等。当前基础定价模式和物企基础能力尚未完备的情况下,对收购标的做有效和持续价值提升的难度不小。

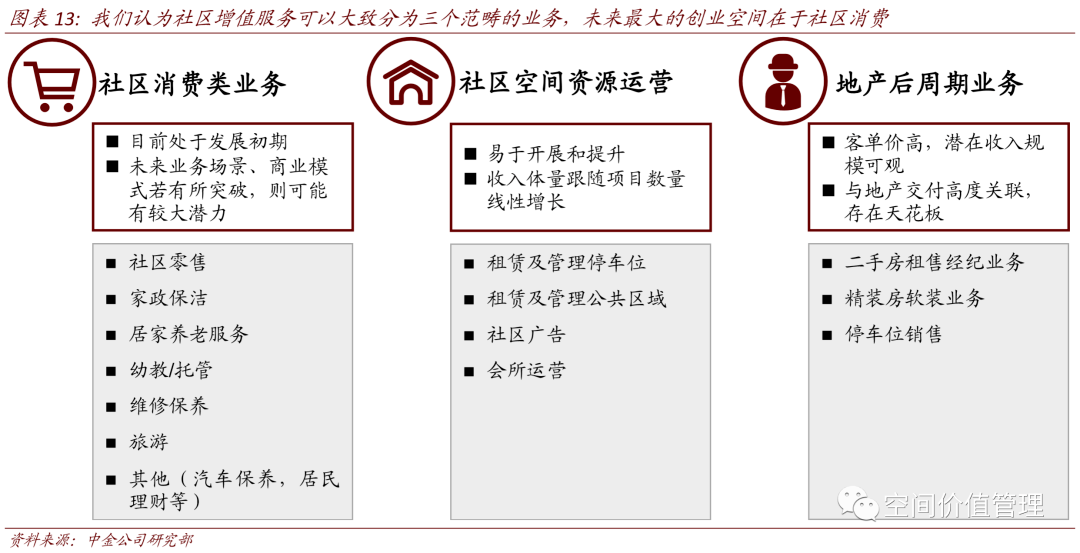

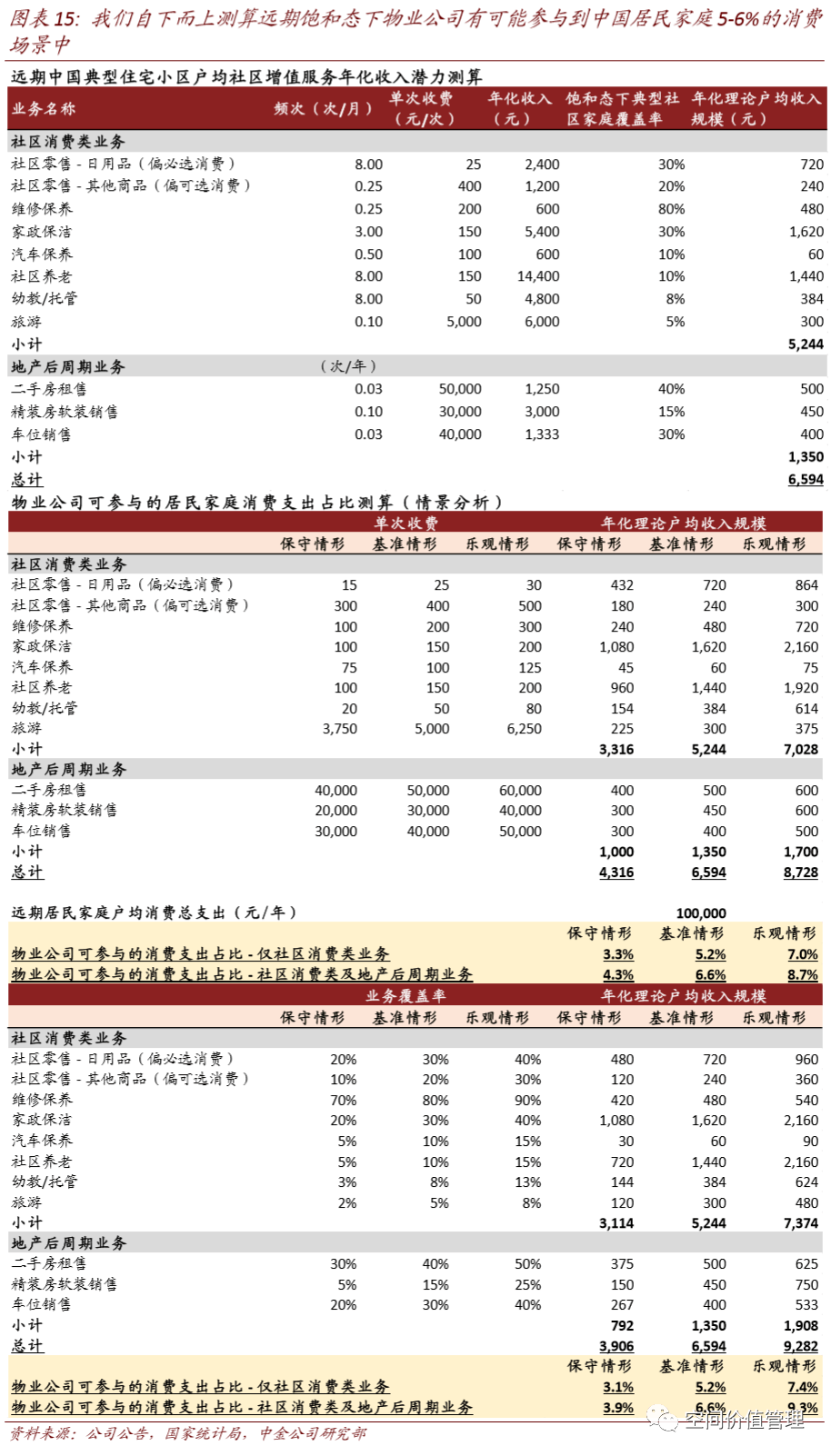

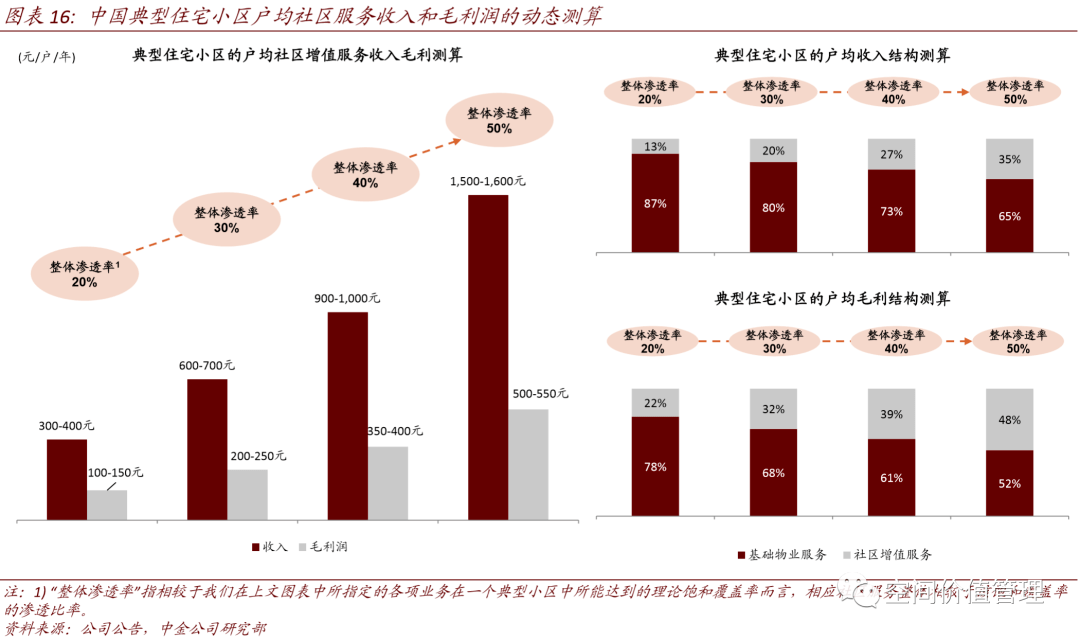

问题6:社区增值服务还有多少发展空间?

物企有望能参与到居民家庭 5%-6%的消费场景中,约 2-3 万亿的消费市场,但营收潜力将由业务渗透率、模式轻重等来决定。

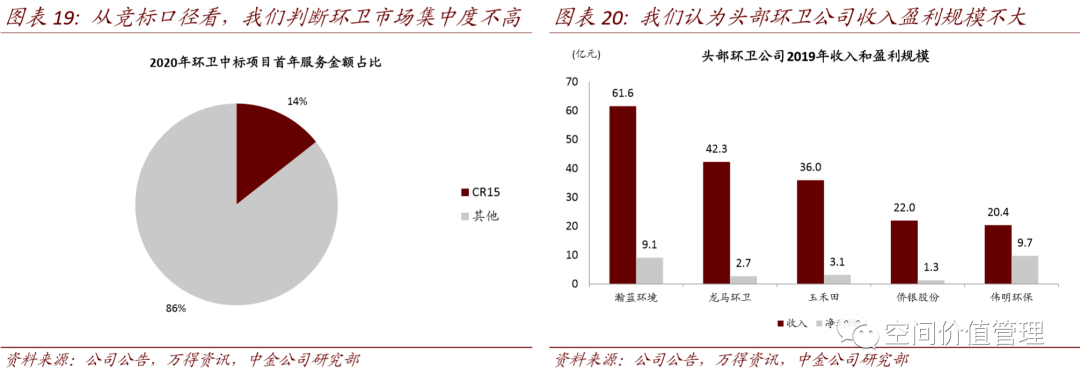

问题7:物企有能力做城市服务吗?

目前物业公司主要通过环卫业务进入城市服务领域,物业公司和传统环卫公司相比具备如下优势:

1)能力角度物业公司对环卫业务向下兼容;

2)环卫订单核心竞争力之一是服务地方城市的能力,物企背靠开发商更具优势;

3)物企更有能力形成一体化服务能力(同时涵盖环卫、建筑管理、应急响应、基础政务服务等内容),能在更大范围上优化劳务供应链管理,并提高服务质效;

4)环卫业务目前市场化程度和集中度均不高,参与难度低。

问题8:公司持续发展前景?

长期拼赛道与禀赋资源、中期拼能力、短期拼增长。

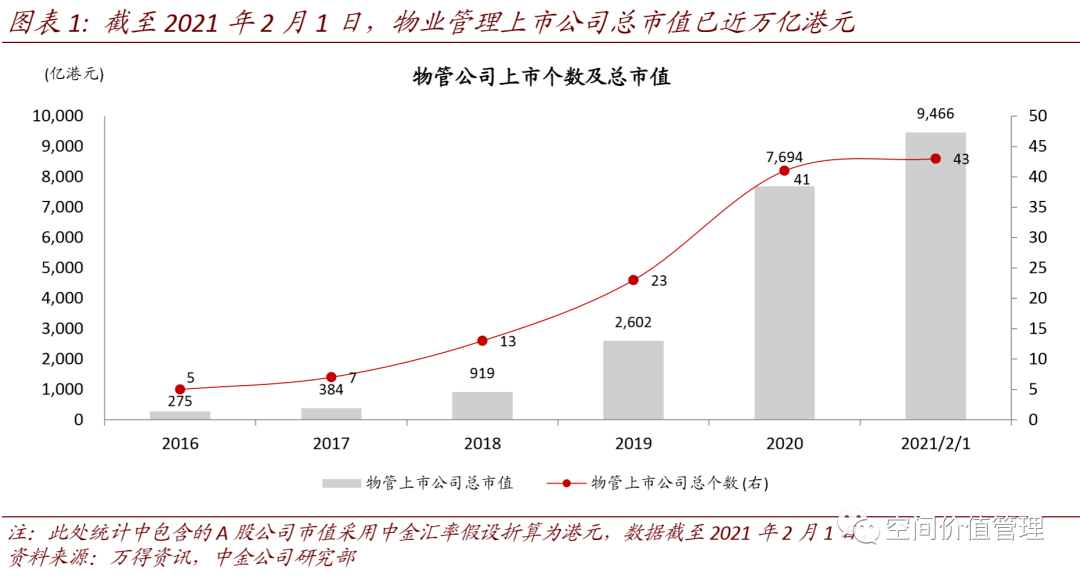

行业:黄金年代正当起步

2021-物管“产业化”元年

2020三项重大事件初步确立物管行业地位:

1)疫情:物企协助抗疫表现突出,证明其作为社会治理基础单元的重要性和有效性;

2)上市:经历2020年下半年密集上市, 当前头部公司大多已在资本市场布局;

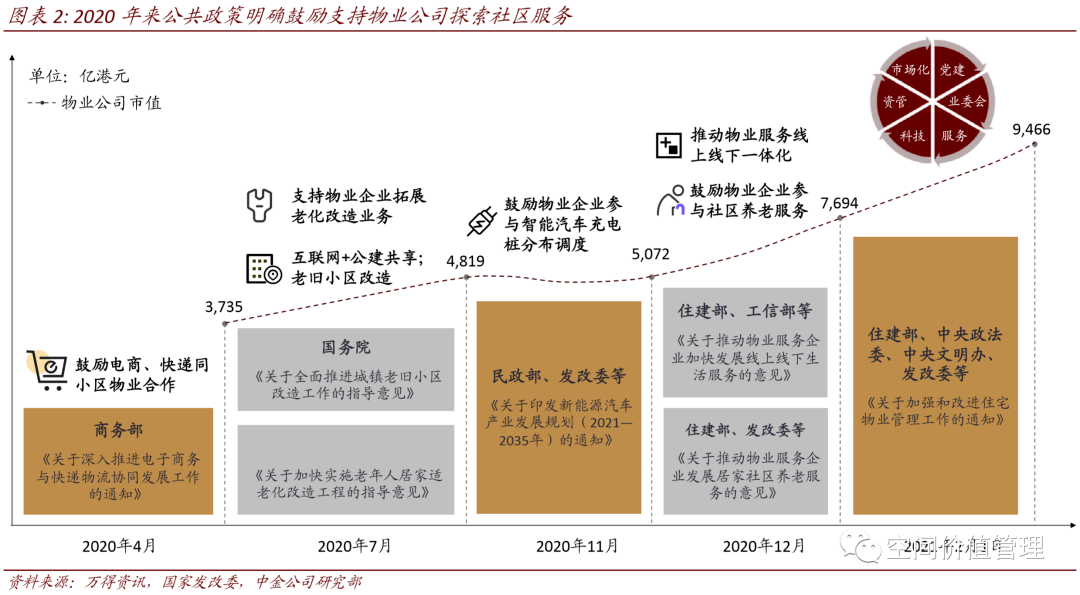

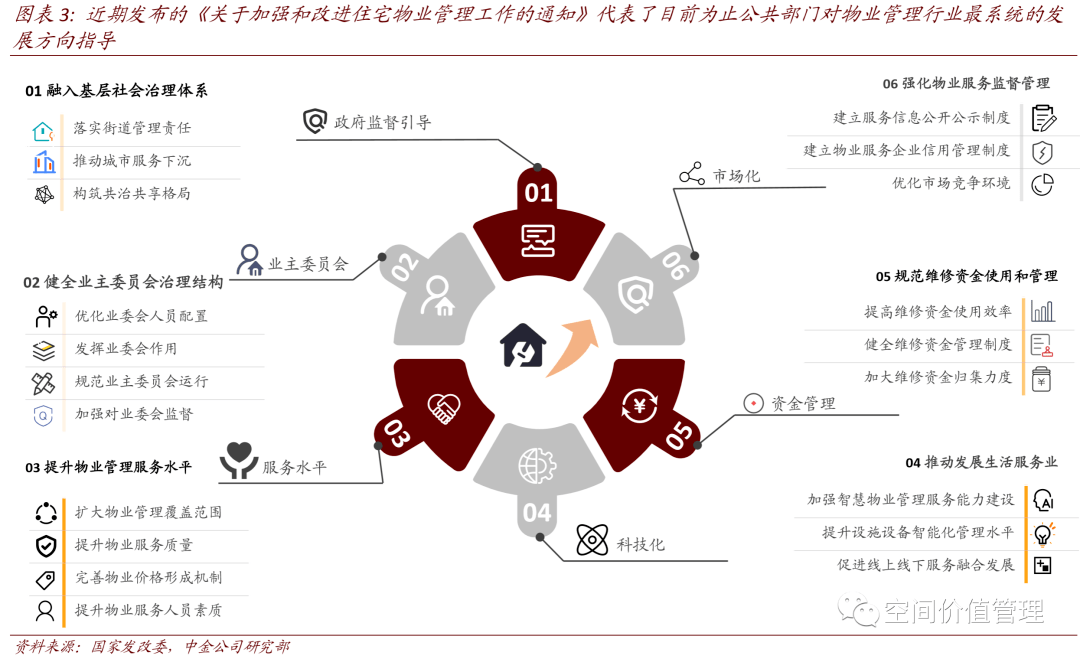

3)政策定调:2020 年末和2021年初相关部委接连发布文件对物管管理行业及公司未来的发展方向指明了方向,表达了愿景,这也是行业发展至今在政策层面接受到的最高规格、最具体系的指引。

两条主线-完善商业模型和拓展能力边界

提升服务管理品质和完善计费机制是明确的行业发展方向。政策的首要诉求在于促进提升基础物业管理服务质量,这意味着服务支出水平提高,对应从收费的角度可以有两种对策,一是包干制下引入动态价格调整机制,二是转向酬金制(这两种方案其实在政策文件中被同时提及)。

能力边界拓展将更具想象空间。横向上,住宅用地的占比约 30%,70%的非住宅用地和开放空间上的业务机会很大。纵向上,近期政策明示了物业公司当更多对接服务业,做到“集成化”,促进“专业化”。

基础物管-规模与密度提升

2030年末行业总在管面积将达到560亿平米(2019年末为302亿平 米),其中住宅面积将达到334亿平 米(从189亿平 米),非住宅面积227亿平 米(从113亿平 米)。

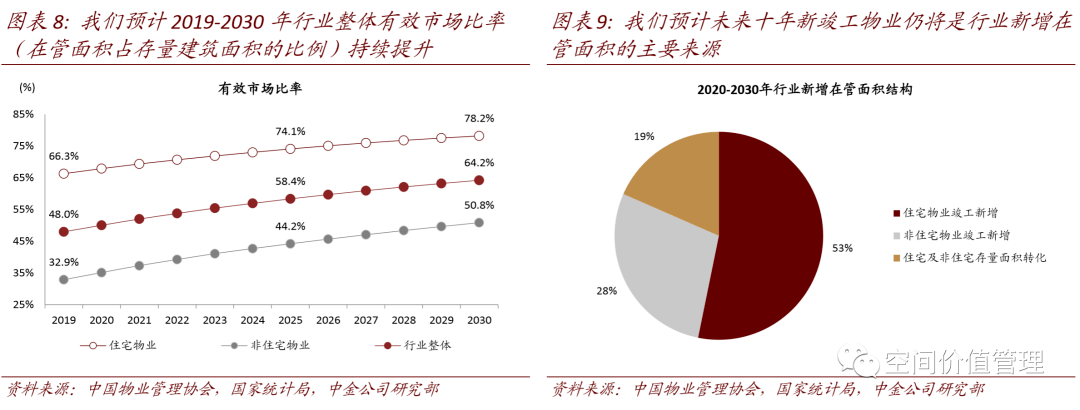

存量物业的进一步市场化和增量物业是行业管理规模增量的来源,但未来十年中国城镇化率将从60%走向70%,新竣工物业仍将是管理规模增量的主要来源。

百强市场份额超过55%

百强物企市场份额有望达到55%,合计在管面积将超过300亿平 米( 2019 年底为30%,合计在管面积约90亿平米)

社区消费-最大的未来想象空间

社区增值服务大致可分为三类:

1)社区空间资源运营-广告位出租、公共空间运营等;

2)地产后周期业务-家装、车位销售、房屋租售等;

3)社区消费类业务-零售、养老、幼托等。

社区空间资源运营绝对体量太小,地产后周期业务因与地产交付高度关联而具有天花板,社区养老和幼托等可能会有适度的公共资源嫁接和倾斜。

中性估算未来物企有望参与居民家庭5%-6%的消费支出,总规模2-3万亿。具体到物企在这些消费业务中的营收潜力,则取决于作为“通道”来收费(做轻)还是作为“经营方”来获取收入(做重)。

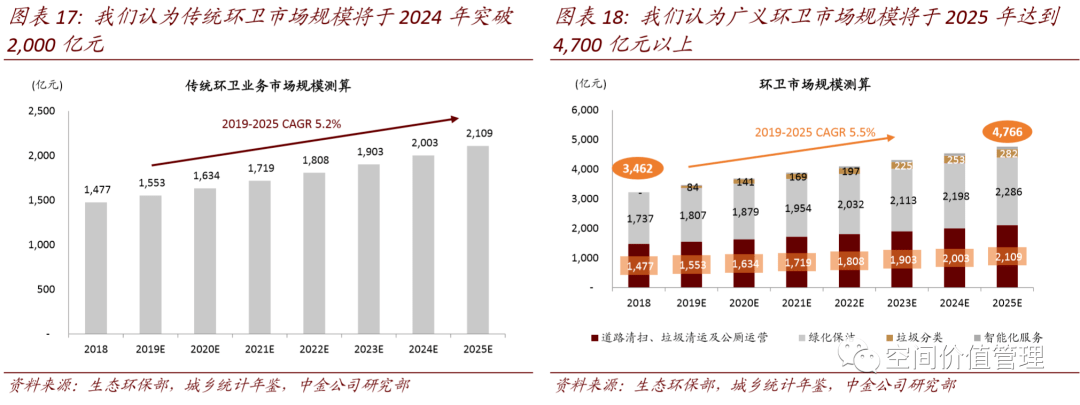

物企城市服务将普遍

物业公司从事城市服务将是普遍现象,目前参与程度较高的公司(覆盖公司范围内)包括碧桂园服务、保利物业、雅生活服务等。传统环卫市场规模(包括道路清扫、垃圾清运及公厕运营)在 2024 年突破2,000 亿元,而包括绿化保洁、垃圾分类和智能化服务等业务的广义环卫市场规模可能突破4,500 亿元。

公司:分化是新常态

极化趋势加速度

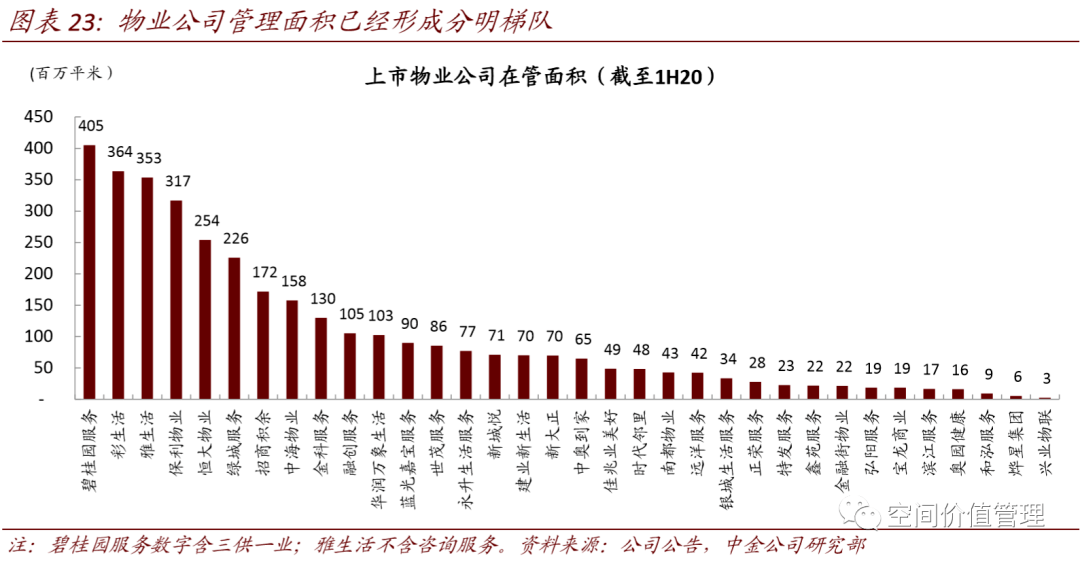

目前在管规模过 1 亿平米在2020年已超过10家,他们的平均在管面积超过2亿平米,而碧桂园市占率也仅1.3%左右,依然很小。

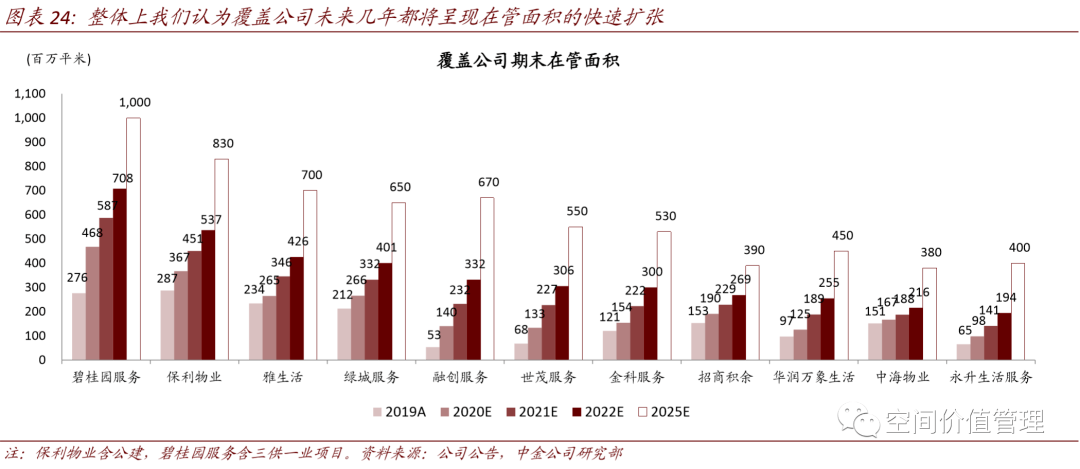

头部公司未来年均在管面积增量少则在 4,000-5,000 平米,多则可能在1亿平米上下。

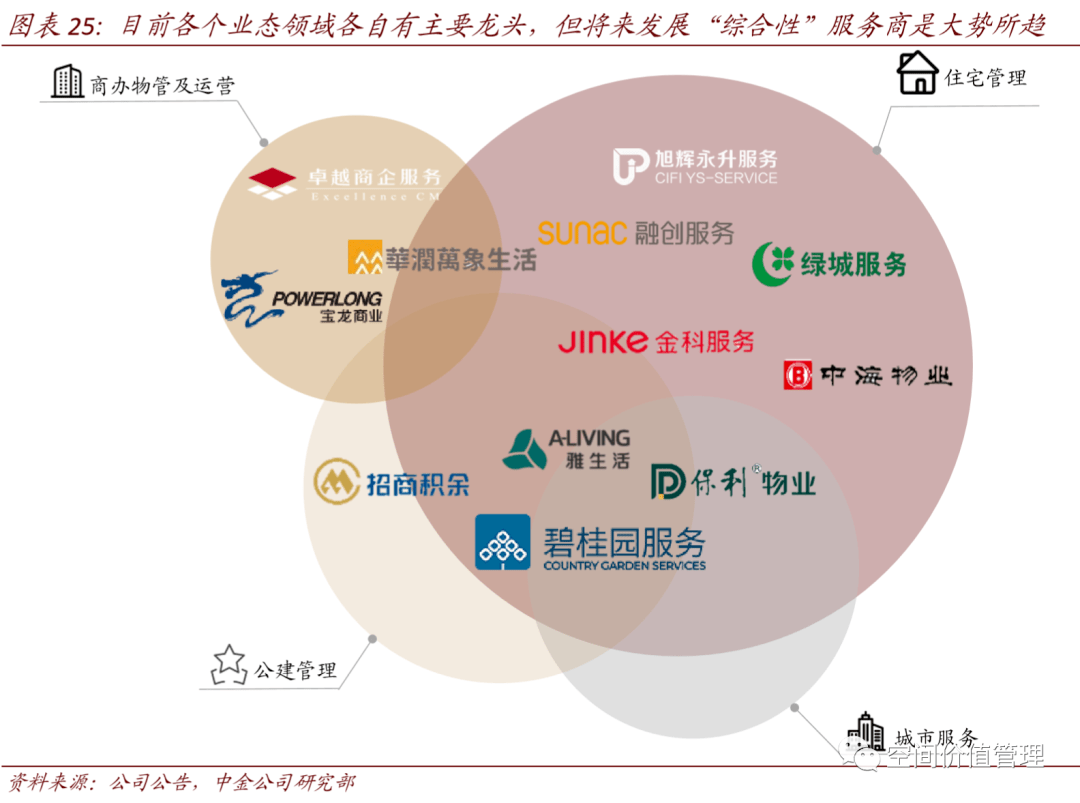

赛道将细分

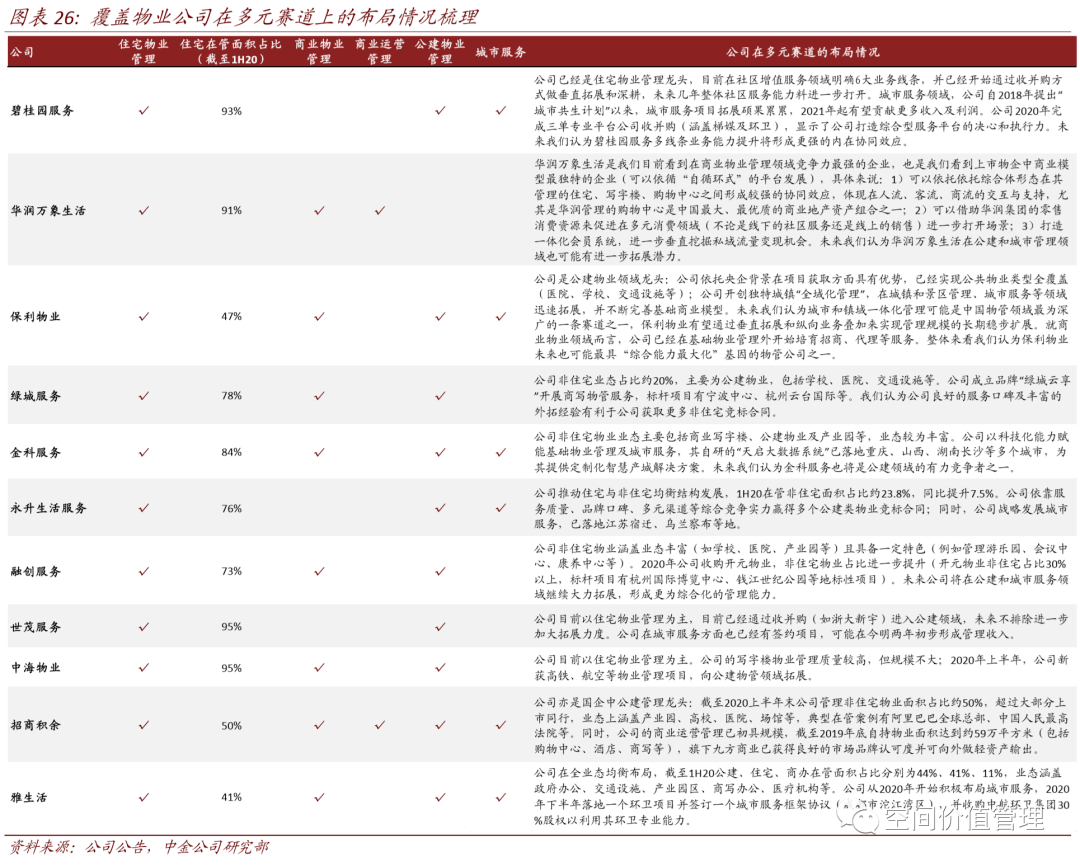

2019年上市的保利物业和招商积余对公共物业管理更专注,新近上市的宝龙商业、卓越商企、华润万象生活则更关注商业地产管理。

赛道差异将逐步形成更为本质的商业模式分化。华润万象生活通过“全业态全服务”的模式打造一种“自循环”式的平台生长模式,碧桂园服务通过垂直领域专业能力的叠加可能实现“全场景覆盖”和“协同效应不断强化”,保利物业通过深耕城镇一体化管理可能形成独特的城市服务模式等等。

收并购和竞标双轮驱动

收并购可能出现“自上而下”规划增长目标和“自下而上”执行中所出现的质量矛盾,未能证明拥有良好整合能力的公司将进入“一二级市场价差收窄” “—二级市场估值下跌”的负向循环。

竞标市场将从“寡头化”走向“多强”格局。未来十年行业增量的主要来源仍将是新竣工项目,物业管理市场仍未进入到存量市场占主导的阶段,对应到竞标市场也将延续以新项目为主的格局。2022年通过独立竞标新增在管面积 3.3亿平米,大约能占到当年全国新竣工建筑面积总量的 12%-14%。

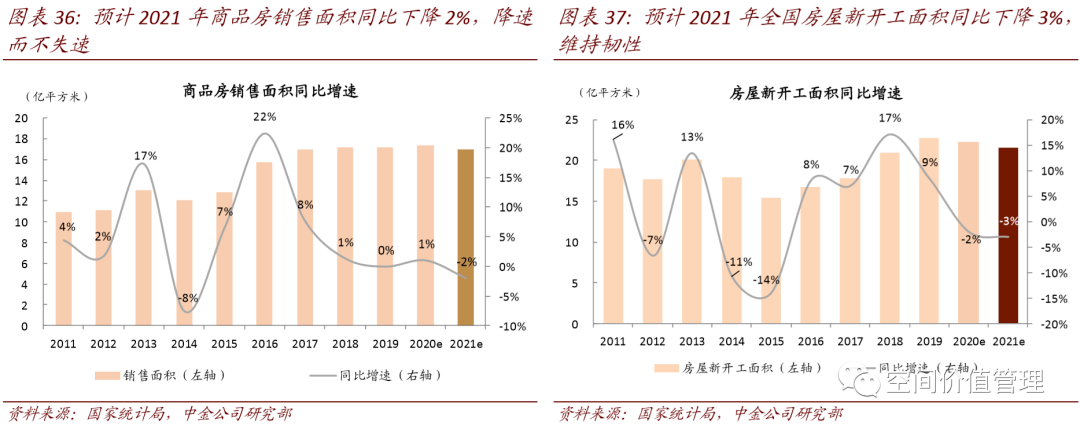

地产政策整体交付量影响有限

调控政策可能令行业发展放慢节奏,但整体影响有限。房地产开发行业整体发展降速但不失速,视土地和财务资源禀赋不同分化将会凸显。

行业终局会怎样

微观-基础物管利润率趋同

“基本维保”并不存在太多价值调整空间,其计费的基本逻辑是“成本加成”,酬金制计费与业主利益将更为一致。当前多为包干制,在普遍缺少提价机制的情况下物企更倾向于通过压降成本来获取利润,这是因为基层定价协商机制不完善。未来的发展方向是通过改进计费模式,在包干制上引入调价机制,或转变为酬金制,从而支持服务水平提升,令行业步入良性发展通道,提升市场化水平。物企在更为市场化、更加透明且更趋“性价比”导向的环境中利润率终将趋同,直到10%-20%的合理区间为止。

中观-单城市密度是关键变量

物业管理(包括生活服务)高度属地化,基础服务内容相对同质化,单城市管理密度将是物企竞争力的核心要素。成本端的作用在于“劳务供应链管理”的优化,在特定城市实现规模成本优势。收入端的本地生活服务也依赖管理密度所带来的网络效应,管理密度从根本上代表了一家物企在特定城市的“议价权”(甚至是“话语权”),是应该长期追求的第一力量。目前上市物企平均单城市的管理面积仅 100万平 米,个别区域性公司能达到 300-400万平 米,最好的是绿城服务的杭州区域约4,700万平 米。

宏观:母公司资源是长期第一核心竞争力

1)物企的增长最终仍将是“资源依赖型”,因为能力会趋于同质化;

2)物管是房企“综合实力”在“存量时代”的继承和延伸,并承载着房企在广义“轻资产”领域的战略,多元能力叠加的协同效益将是物企发展的必由路径,行业内长期收并购的方向将是头部开发商系的物企的持续整合和业务生态完善。

3)头部房企的软性资源,包括政企关系、财务资源、品牌资源将在竞争中发挥很大作用。

长期拼赛道和资源

头部物企基础业务能力将趋同,最终赛道布局和资源实力将成为主要竞争壁垒。

商业运营管理的门槛最高,很大程度上依靠母公司基因;其次是各类增值服务,将取决于项目质量及公司主动创业能力;最后是城市服务,比较以来政府关系。

资源角度,管理密度是第一要素,尽管规模和项目质量也是贯穿始终的重要因素。

中期拼能力

若各物企战略路径已定时,综合业务能力提升将成为最重要的事项,包括四个方面:

1)服务品质与口碑提升-将成为中期维度竞争升温的竞争“基石”;

2)竞标外拓的能力-提升面积拓展的体量并改善结构,尤其是部分收并购的边际替代;

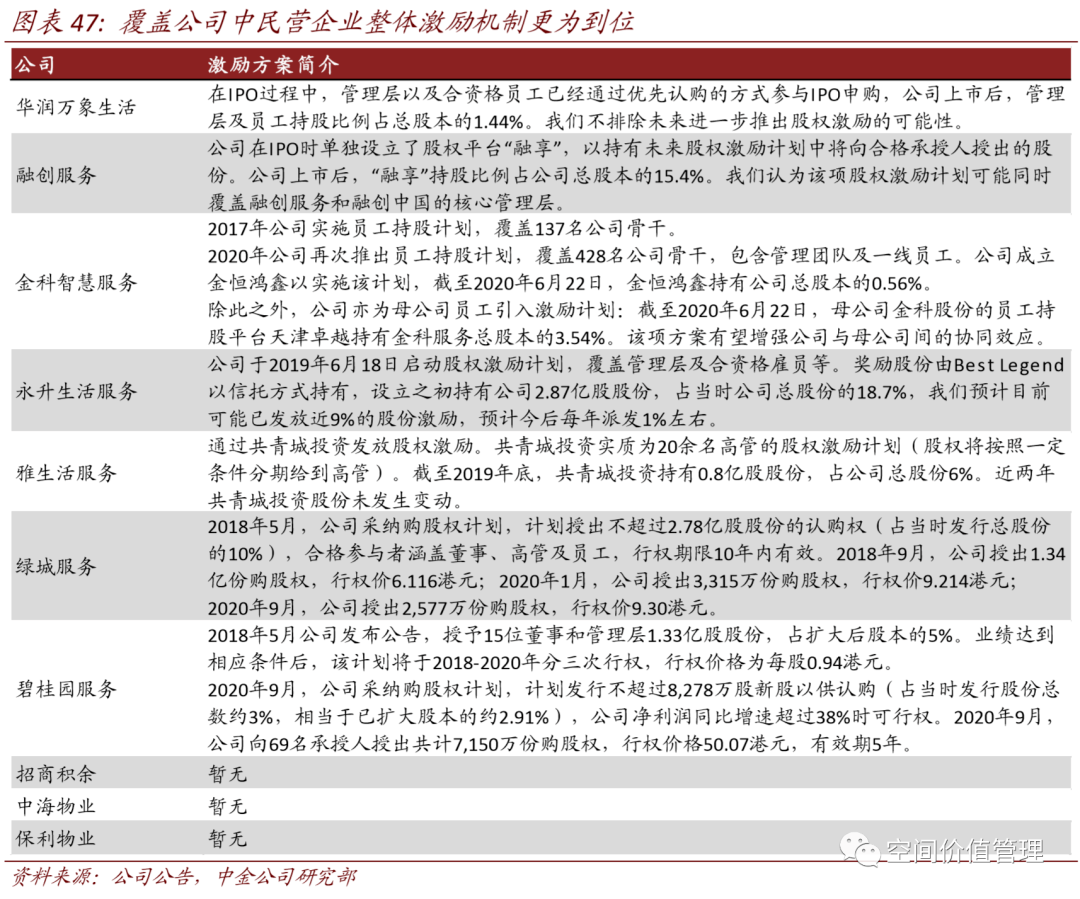

3)激励机制与企业活力-支撑企业发展动能、促进人效提升 ,这将同时体现在基础物管和多元业务上;

4)科技化应用能力-除了在硬件端通过一些科技化改造优化管理成本,还要使用科技化工具在服务动作标准化、 管理流程精细化的基础上实现智能高效的作业体系。

短期拼增长

主要在于三个方面:盈利的增速、结构、确定性。

end

| 物业费 | 1、4千多物业费就是不交?当事业主被限制高消费,成为失信被执行人

2、答业主问:交了物业费,这些问题物业管不管? 3、业主不交物业费,物业可以断水断电催缴吗? 4、合同不是我本人签的,可以拒交物业费吗? 5、177起诉讼业主全败诉!拒交物业费?这些理由行不通! |

| 电动车 | 1、飞来横“火“!窗外电动车爆炸,引燃张先生家

2、你知道吗?今年已发生电动车火灾1万多起 3、电动车充电安全,记住这“四不要” 4、电动自行车火灾事故,物业和业主分别承担什么责任? 5、法令发布!楼内违规停放电动车将被罚款500-10000元 |

| 车辆

管理 |

1、房子卖给别人,车位产权也随之变更吗?

2、车子难进自家小区,业主把物业告上法庭······ 3、小区3绿化带能否改建公共停车位,谁说了算? 4、小区内的“乱停车”现象,交警能否按违停处罚? 5、无车位车辆不让进小区?法律依据在这儿 |

| 电梯

安全 |

1、物业知识科普:电梯广告收益归谁?坏了谁来修?

2、细思恐极!坐电梯时这个动作每个人都干过 3、家住一楼,凭什么要交电梯费? 4、电梯应急预案汇总,请收藏! 5、这些坐电梯时的奇事,你遇到过吗? |

| 装修

管理 |

1、业主家里搞装修,物业可以干涉吗?

2、阳台能不能封窗,谁说了算? 3、注意!这些行为都属于违规装修! 4、业主装修时,物业公司应告知哪些事项? 5、上海一业主装修砸坏承重墙,被重罚5万元! |

| 文明

社区 |

1、我家狗狗乖,从不咬人,所以不用拴绳?

2、成都高空抛物入刑首案宣判:女子被判1年11月 3、业主在物业微信群被骂,群主要担责吗? 4、80岁大爷小区里种菜,还拒交物业费!法院怎么判? 5、《完整居住社区建设指南》有哪些特点?解读来了! |

| 政策

法规 |

1、一图读懂《“十四五”数字经济发展规划》

2、《“十四五”职业技能培训规划》发布,与你息息相关→ 3、“十四五”规划为物业管理带来了哪些新机遇? |

| 实用

模板 |

转载请注明出处。

1.本站部分资源来源于网络,版权归原作者或者来源机构所有,如作者或来源机构不同意本站转载采用,请通知我们,我们将第一时间删除内容 2.作者投稿可能会经我们编辑修改或补充。

相关文章

相关文章-

2025中国物业服务满意度调查启动

-

高盛发布《中国物业管理:2025年展望》报告

-

江西排查整治住宅物业服务区域内安全隐患

-

上海物业服务“四亮”小程序多项功能上新,快来解

热图推荐

热图推荐

热门资讯

热门资讯 随机推荐

随机推荐

关注我们

关注我们