物业头条讯:

2018年上半年中海合约销售,同比增长18.5%达到1508.5亿港币。在商业领域,租金收入同比增长超过50%,达到17.6亿港元,离商业物业收入2020年港币50亿、2023年100亿的目标更进一步。作者|洪圣奇 钱美辰

2018年8月23日,中海地产(00688.HK)公布新一年度的中期业绩。合同销售稳中有进,上半年同比增长18.5%达到1508.5亿港元,完成2018年目标的52%。下半年可售货值约4000亿(年底有额外约1000亿货值), 按照上半年去化率43.3%计算,全年销售数字有望突破3200亿港元。2018年上半年公司继续保持积极的拿地态度,新拿地面积789万平方米,同比增长24.6%。财务方面,盈利指标稳步上升,偿债压力不大。商业方面,租金收入同比增长超过50%,达到17.6亿港元。此外多元化业务方面,中海将长租公寓、教育、养老、物流等都纳入到了其未来的发展规划中,并重点发展城市服务项目。

01

销售:合同销售1508.5亿港元

完成52%的全年目标

2018年上半年中海地产(含联营合营公司)共实现合同销售金额为港币1508.5亿元,同比增长18.5%;合约销售面积847万平方米,同比上涨8.6%;其中内地销售为港币1445亿元,占比95.8%,与往年比重保持一致并略有上升。

从近年来看,中海地产的销售规模增长都较为缓慢,前4年的复合增长率仅约为13.3%,落后于同等规模的房企。而在2015年及以前,中海合约销售同比增长情况平均在20%以上,但2016年以来增长速度放缓,这可能与颜建国接任后,中海的整合变化较多,且采取较保守的策略有关。同时,中海的融资成本较低,财务状况稳健,又有足够货源,因此采用了相对审慎的策略,不需激进扩张。

2018年中海稳中求进,全年销售目标2900亿港币不变,较2017年增长25%。主要是2017及2018年中海加大了拿地和开发力度,(含中海宏洋)2018年上半年新开工面积1597万平方米,同比增加43%;在建面积4456万平方米,同比增加56%。

2018年上半年可售货值约3441亿港元,去化率约43.8%;下半年可售货值约4000亿(年底有额外约1000亿货值), 按照上半年去化率43.3%计算,全年销售数字有望突破3200亿港元。相对于同等规模其他企业而言,中海的目标仍相对保守。

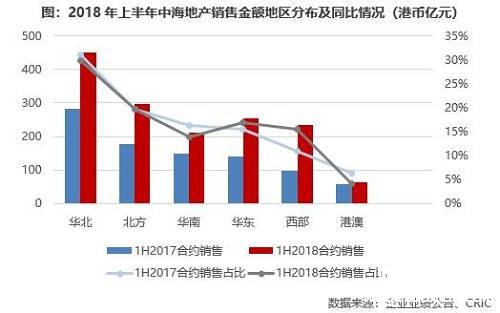

2018上半年各区域销售金额都有不同程度上升,其中西部地区上升幅度最大,相较于去年同期增长138%。西部地区体量较小,但未来仍具发展潜力。

中海地产在各区域布局的比重总体保持稳定。华北地区合同销售金额贡献最大,达499.53亿港元,占比29.8%。

北方、华东、西部、华南地区占比阶梯式下降,其中华南地区占比排名由2017年的第三位下滑到2018年的第五位,主要由于这一区域限签政策较严,导致已售未签的量占比较大。但管理层表示看好粤港澳大湾区,观察研究后,会审慎投资。

02

投资: 拿地较积极,权益比率下降

2018年上半年,中海地产拿地较积极,但相对于2017年进度相对缓和。期内,中海地产(不包括中海宏洋)在内地17个城市,共新增拿地建筑面积为789万平方米,总计拿地总价为人民币1245亿元。此外中海宏洋新增土地储备9块,建筑面积为201万平方米。

2018全年计划新拿地权益投资额港元1351亿元,上半年所用约34%,2018年下半年将继续保持积极的拿地态度,且相对于上半年会适当加速,这除了与稳中有进的发展战略保持一致之外,也基于对这一期内土地市场竞争力度远低于去年同期的预期。

2018年上半年中海的拿地均价为7910元/㎡,同比下降4.3%,这为其毛利率的稳定上升、财务状况的良好奠定基础。

中海地产表示,考虑到运营效率及应占收益,未来合作拿地比例会减少,且跟其他企业对比来看,目前中海的合作比例不高。当前房企之间的合纵连横越来越多,很多企业借助合作推动规模发展,而中海的发展则一直比较保守。

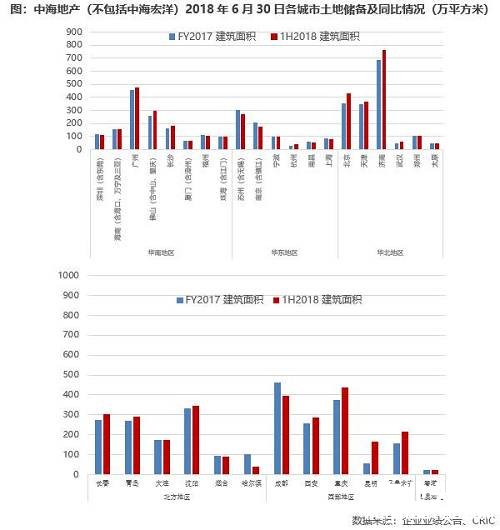

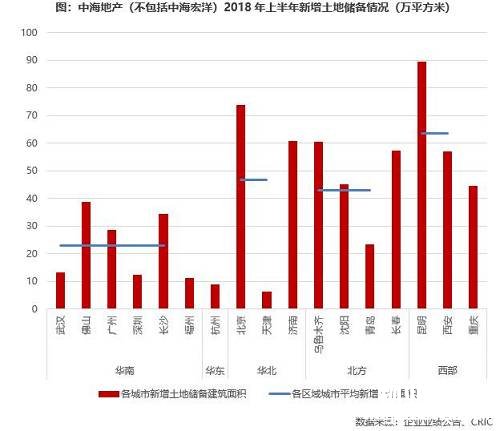

从拿地结构来看,2018年上半年中海地产(不包括中海宏洋)主要于中西部及北方的重点二线城市拿地较多。其中昆明(楼盘)、北京(楼盘)是拿地最多的两个城市。昆明的新增拿地达到了89.3万平方米,占到了新增拿地总额的13.5%;北京的新增拿地达到了73.8万平方米,占到了新增拿地总额的11.1%。

中海地产未来仍将深耕华北及北方区域,拓展西部地区,谨慎投资华南粤港澳大湾区。目前来看,其在西部的合约销售金额占比远落后于土地储备,而在华东地区则相反,其余地区土地储备与合约销售情况基本匹配。

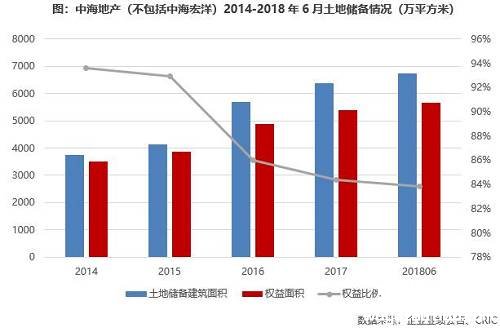

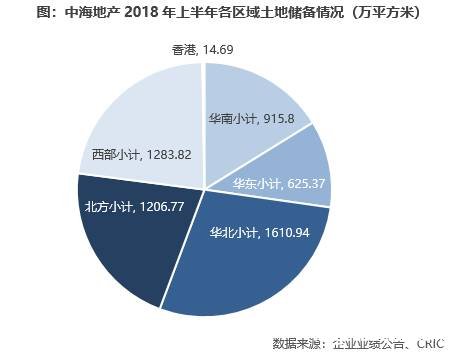

截止2018年中,中海地产(不包括中海宏洋)的土地储备达到了6748万平米,同比增长15.3%,权益面积为5657万平方米;其中一线城市占比16.2%,二线城市占比83.5%,港澳地区占比0.3%。中海宏洋的土地储备为1988万平米,同比增长11.4%。

中海(包括中海宏洋)目前已拥有总土地储备8736万平方米,可供企业未来3到4年持续增长的需要。

03

财务: 盈利水平稳步上升,财务稳健

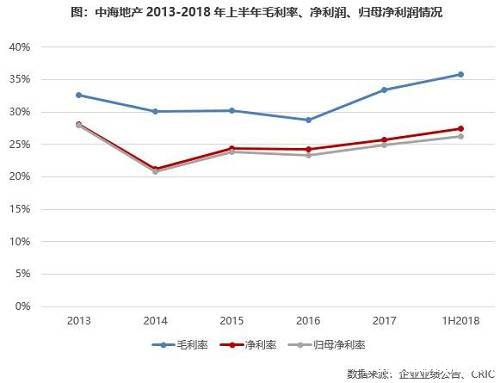

2018年上半年中海地产的盈利水平稳步上升,毛利率达到了38.5%,同比上升5.3个百分点;净利率达到了27.4%,同比上升2.6个百分点;归母净利润率为26.2%,同比上升1.4个百分点;核心净利率21.6%,同比上升2.4个百分点。

之所以中海地产利润率较高,一方面是因为其在项目选择上更为注重利润空间,此外中海也有从项目拿地到开发建设的全产业链业务,从而能够更好地控制成本。

利润的注重、成本的控制以及较低的三费费用率,得以让中海的盈利水平维持在较高水平。

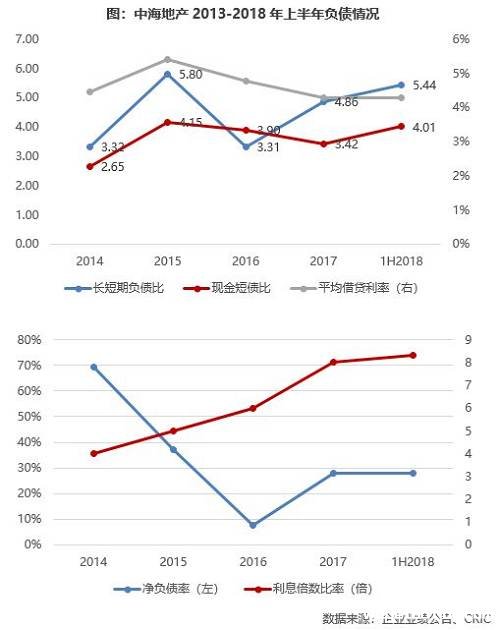

中海财务结构稳健,持有现金充足,杠杆利用率略显不足。2018年中,中海拥有流动资金达1297.3亿港币,现金短债比达4.01,偿债压力小;长短期负债比从2017年底的4.86上升到5.44,短期内无流动性风险。

2018年上半年中海地产的净负债率为28.1%,相比2017年底增长了1.1个百分点,与2018年上半年中海的拿地和开发较为积极有关。

但整体来看,28.1%的净负债率与同行业房企相比依旧显得过于保守,未来依旧具有加强杠杆的空间。

中海综合借贷成本也维持在较低水平,且呈现出逐年降低地趋势。2018年中,中海地产的加权平均融资成本仅为4.27%,与去年底持平,处于行业极低水平。总债务中以人民币结算的占50%以上,结构较合理。

04

商业:商业物业收入超过20亿

拓展城市服务项目

2018年上半年中海地产共实现商业物业总收入港币20.3亿元,同比增长46.0%,毛利率69%,同比上升2个百分点。其中投资物业实现租金收入港币17.6亿元,同比增长52.1%;酒店及其他商业物业收入为港币2.7亿元,同比增长了17.4%。

截至目前,中海地产共拥有38栋写字楼,运营面积229万平方米;持有5个轻资产运营的商业项目,运营面积28万平方米。

中海地产联合办公品牌 Officezip 推出新一代产品,在北京、上海(楼盘)、成都、济南(楼盘)、武汉(楼盘)落地运营,平均出租率超过 90%,有效租金较传统写字楼租金溢价160%。

随着商业规模的不断拓展,中海未来将把10%的资金投入商业物业发展。在这样的趋势下,中海仍坚持去年定下的较为保守的目标:2020年商业收入50亿港币,2023年100亿港币。

除此之外,目前中海地产正在开发城市服务项目,包括雄安市民服务中心、深圳(楼盘)当代艺术中心与城市规划展示厅、重庆(楼盘)天府新区等项目。

转载请注明出处。

相关文章

相关文章

热图推荐

热图推荐

热门资讯

热门资讯 随机推荐

随机推荐 关注我们

关注我们