物业费abs资产证券化产品研究报告

字号+ 作者:安然 来源:网络转载 2017-12-26 08:45

物业头条讯:

自2015年8月12日世茂天成物业服务集团有限公司发行首单物业管理费ABS以来,截至2017年11月13日,已有31家物业服务公司在交易所或报价系统发行了物业管理费ABS,合计规模315.59亿元。本文对目前市场中成功发行的物业管理费ABS项目简要情况、部分项目跟踪期内的现金流表现、物业管理费ABS的特点、采用的交易结构和增信措施进行了梳理分析,并在此基础上对物业管理费ABS项目的风险特征及缓释措施加以分析研究。

随着房地产行业的竞争加剧和产品趋于同质化,物业管理行业作为树立房地产品牌和延续房地产项目开发理念的重要组成部分,正在发挥其巨大的无形效应。基于这种认识,越来越多的房地产开发企业开始重视物业管理的作用,通过高品质的物业管理服务实现产品的高附加值,获得竞争优势。

随着房地产行业的竞争加剧和产品趋于同质化,物业管理行业作为树立房地产品牌和延续房地产项目开发理念的重要组成部分,正在发挥其巨大的无形效应。基于这种认识,越来越多的房地产开发企业开始重视物业管理的作用,通过高品质的物业管理服务实现产品的高附加值,获得竞争优势。

物业管理,是指物业管理公司依据《物业管理服务合同》为物业使用人或所有人提供物业管理服务,并依据《物业管理服务合同》向物业管理使用人或所有人收取相应的费用。已成功发行物业管理费ABS的物业管理公司大多数为开发商物业,物业管理费ABS、类REITs、租金收益权ABS和购房尾款ABS同属于房地产融资类ABS。由于物业管理公司属于轻资产企业,资产规模较小且没有可供抵押的基础资产,较难通过传统的向银行间接融资的方式获得资金支持。同时,物业管理公司签署的《物业合同》通常期限较长,现金流较为稳定,因而可以通过发行企业ABS的方式实现融资的目的。

一、物业管理费ABS项目发行现状

根据Wind数据统计,自2015年8月12日世茂天成物业服务集团有限公司发行首单物业管理费ABS以来,截至2017年11月13日,市场上已成功发行的物业管理费ABS共31单,合计规模315.59亿元。其中2015年发行5单,规模合计50.28亿元,博时资本-世茂天成物业资产支持专项计划项为当年发行规模最大的项目;2016年发行20单,规模合计197.95亿元,长城证券-康景物业资产支持专项计划1号为当年发行规模最大的项目;截至2017年11月13日,2017年已发行6单,规模合计70.36亿元,长城证券-金地物业资产支持专项计划一期为已发行规模最大的项目。自2015年以来,累计发行项目中的规模最大的10单合计发行总额为182.59亿元,占物业管理费ABS项目发行总额的57.31%。

已发行的31单物业管理费ABS产品,已有25单产品进入跟踪评级期间。通过对其中11单有公开资料的项目的跟踪评级表现进行分析我们得出:11单项目中2015年发行的为2单,2016年为9单,合计发行规模为121.74亿元。其中跟踪期内实际现金流表现好于预测现金流的项目为4单,5单跟踪期内实际现金流表现较差,但仍能满足物业管理费ABS产品的费用及本息兑付的要求,尚未触发差额补足或者担保启动事项。剩余2单实际现金流表现与预测现金流基本吻合。相对于其他收益类ABS项目来说,物业管理费ABS项目的现金流仍较为稳定,未来现金流发生大幅度下降的风险仍较小。

二、物业管理费ABS的特点及影响基础资产现金流的因素

与其他收益权类资产证券化项目相比,物业管理费ABS主要有以下两个特点:首先物业管理公司的资产规模和利润空间均较小,但现金流较稳定,物业管理公司本身的融资需求不高,且从已发行情况来看,发起人多是房地产企业的关联物业公司,在房地产市场宏观调控趋严、房地产企业融资渠道受限的情况下,发行ABS产品的更大意义是为拓宽房地产企业的融资渠道;二是与物业管理公司较小的资产规模相比,单笔物业管理费ABS项目发行规模一般较大,在物业管理公司本身信用水平较弱的背景下,外部增信方的信用水平对产品信用等级的影响较大,已发行的物业管理费ABS项目信用等级均依赖差额支付承诺人或保证人等外部增信方的信用。

影响物业管理费ABS基础资产现金流的影响因素主要包括以下几个方面:一是计费面积,住宅类物业的计费面积在交付以后基本稳定,非住宅类物业的计费面积因出租率等因素影响稳定性较差;二是物业管理费收取标准,实行政府指导价和市场调节价,物业收费标准一经确定,物业管理部门不得随意更改及重复征收,实际操作中,因调价流程复杂和业主缴费习惯不易改变等因素,下调的可能性很小;三是收缴率,合理的物业管理费标准、优质的物业服务质量和有效的催收措施都会提高物业管理费的收缴率;四是物业项目的交付率,物业交付之前,缴费方为开发商,物业交付使用后,缴费主体变为业主,因物业管理公司多为开发商物业,关联方缴费占比过高会对基础资产的现金流产生不利影响。此外,物业管理费包含的类型、物业合同期限和合同续约等问题也会对现金流的稳定性产生影响。

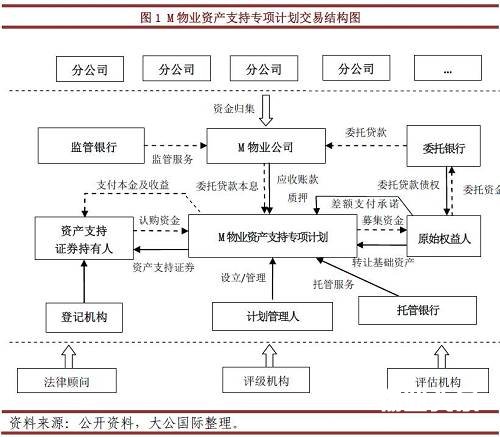

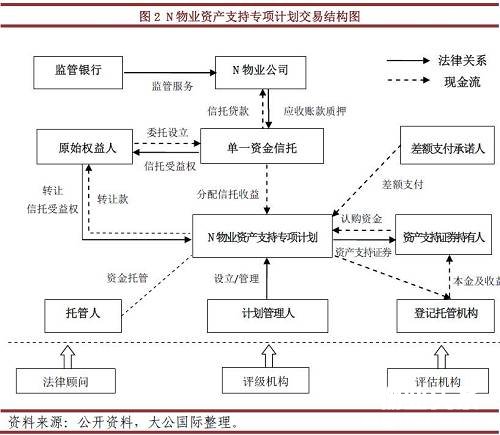

三、物业管理费ABS交易结构安排

从已发行的项目来看,物业管理费ABS交易结构主要有三种:

一是以物业服务合同债权作为基础资产,直接将其转让给专项计划的结构;

二是将以物业服务合同债权作为质押财产的委托贷款债权为基础资产,然后将委托贷款债权转让给专项计划的结构;

三是将以物业服务合同债权作为质押财产的信托受益权作为基础资产,然后将信托受益权转让给专项计划的双SPV结构。

三种交易结构下,资产支持证券的本金及收益的来源均依赖于物业公司特定期间的物业管理服务费收入。但是增加了委托贷款或信托贷款法律关系的后两种交易结构,与第一种交易结构相比,主要具有两点优势:一是物业服务合同债权属于未来债权,在进行基础资产转让时,物业管理公司并没有提供完全的物业服务,对应的物业服务委托人有权拒绝支付物业管理费,但是当原始权益人发放委托贷款或者信托贷款后,借款人必须履行还款的义务,委托人将不确定的未来债权转化为确定的委托贷款债权或者信托受益权,可以较好的界定基础资产的属性;二是在第二种和第三种交易结构下,物业服务合同债权是作为质押财产,为委托贷款和信托受益权本息的偿还提供保障。当专项计划存续期内基础资产对应的底层债务人发生不确定的情形,比如发生二手房交易频繁导致业主变更、物业合同未能续签以及物业管理费的收缴率下降等情况时,委托贷款债权或信托受益权为基础资产的交易结构安排,能够保障基础资产现金流的规模和期限都是确定的。此外,双SPV交易结构的设计,能够有效地实现风险隔离。

第二种交易结构以原始权益人拥有的《委托贷款借款合同》项下的所有委托贷款债权为基础资产。

第三种交易结构以原始权益人依据《信托合同》自信托项目成立日(含该日)起享有的单一资金信托受益权为基础资产。

此外,因物业合同的存续期间有可能不能覆盖整个专项计划存续期,为应对基础资产对应的物业合同到期不能正常续约、物业合同违约、物业管理费收费标准下降以及物业管理费收缴率下降等不利情况的发生对专项计划造成影响,保证基础资产现金流的稳定,在物业管理费ABS项目中,大多数设有不合格基础资产的替换、调整预期收益率和赎回等机制。

四、物业管理费ABS常见的增信措施(一)优先级/次级的交易结构安排

从已发行的物业管理费ABS项目来看,所有项目均设计了优先级/次级的内部增信措施,优先级资产支持证券优先于次级资产支持证券获得分配,专项计划存续期间,在偿付完毕当期优先级资产支持证券的收益和本金前,不分配次级资产支持证券的收益,次级资产支持证券对优先级资产支持证券提供了一定的信用支持作用。从已发行的31单物业管理费ABS来看,次级占比从0.99%到15.56%不等,其中次级占比超过10%的项目共4单。整体来看,优先级/次级的内部增信安排对物业管理费ABS项目的增信作用一般。

(二)物业服务合同债权质押

在以物业服务合同债权作为质押财产的交易结构下,物业管理公司将物业服务合同债权作为质押财产最终质押给专项计划,并以质押财产项下产生的回收款作为主要还款现金流,当发生本息偿付困难时,除通过差额支付和保证担保等方式弥补现金流的不足外,质权人还可以通过处置质押财产实现自身的权利。同时,《质押合同》中都相应增加了在质押财产价值降低时对质押财产进行追加、补充或替换的条款,从而有效保障质权人权利的实现。

(三)差额支付承诺/保证担保

差额支付承诺/保证担保的外部增信方式是物业管理费ABS中最重要的增信方式。由于物业管理公司整体资产规模较小,实力较弱,虽然物业管理费现金流相对较为稳定,但是仍然很难仅通过自身的信用水平独立发行资产证券化产品。在已发行的物业管理费ABS项目中,有以下几种情况:一是由物业管理公司直接作为发起人,将物业服务合同债权直接转让给专项计划,然后由信用级别较高的关联方或者第三方进行差额支付或者担保;第二种是首先由关联公司受让物业管理公司在《物业合同》项下的物业服务合同债权,然后由关联公司作为发起人发行专项计划;第三种是先由关联公司以向物业管理公司发放贷款的形式获得物业服务合同债权,然后以关联公司作为发起人发行专项计划,同时,在委托贷款或者信托贷款层面,设置差额支付人或者保证人的安排,保障贷款层面本息的偿付,进而保障专项计划层面费用及本息的兑付。在已发行的物业管理费ABS项目中,均通过采用以上任一安排的方式,保障了专项计划的顺利发行。

(四)超额现金流覆盖

因为未来现金流的不确定性,所有的应收账款类项目均通过超额现金流覆盖的方式对专项计划进行增信。相较于其他供水、供电、高速公路通行费和景区门票收入等收益权资产证券化项目,物业管理费ABS因底层资产为合同债权,因此,除了收缴率、合同存续期和合同续签等问题外,基础资产现金流相对较为稳定。超额现金流的覆盖对于物业管理费ABS的增信作用较强。

五、物业管理费ABS风险特征分析及相应的缓释措施(一)资金混同风险

资金混同风险产生于资产服务机构,因物业管理费ABS项目的资产服务机构一般由物业管理公司承担,在现金流归集环节,业主或者开发商缴纳的物业管理费首先进入物业管理公司的收款账户,在收款账户内基础资产现金流与物业管理公司的其他收入混同。因此,当物业管理费收入及质押财产所依附的经营性资产运营单位发生信用危机,入池资产的现金流与资产服务机构的其他资金混同,可能造成资金被挪用的风险。

针对以上风险,一般情况下可以通过以下方式缓解资金混同风险:资产服务机构在监管银行处设立监管账户,专门用于接收基础资产的物业管理费收入;设置加速归集条款,在发生增信主体信用等级下降等情形时,加快现金流的归集与划转频率;设置提前终止事件,当发生对主体信用产生重大不利影响的事件时,提前终止专项计划。

(二)关联交易风险

关联交易风险产生于两个方面:一是以委托贷款债权或者信托受益权为基础资产的项目中,贷款的发放主体一般为物业管理公司的关联公司;二是在物业交付至业主前,物业管理费的缴纳主体为开发商,已发行的物业管理费ABS项目中,发行主体多数为开发商物业,基础资产的部分现金流来自于关联公司,若开发商不按期足额缴纳物业管理费,将对专项计划的现金流产生不利影响,因此,具有一定的关联交易风险。

针对以上风险,一般情况下可以通过以下方式缓解关联交易风险:在选择入池资产时,尽量选择交付率较高的物业项目;二是增加入池项目的数量,分散因单个项目缴费不及时对专项计划整体的影响,两种方式最终都通过降低由开发商缴纳的物业管理费比例的方式降低专项计划的关联交易风险。

(三)合同续签风险

物业管理费ABS项目的现金流依赖于业主或开发商与物业管理公司签署的《物业服务合同》产生的债权,物业合同的存续期间可能不能覆盖整个专项计划存续期,如果在专项计划存续期间,发生因物业合同到期不再续签或物业管理人被委托人解约的情况,可能发生当期预期现金流或不足以覆盖各偿还时点应付本息的风险。

针对以上风险,大多数项目中设置了对不合格资产进行替换的安排,可以有效地降低因合同续签情况不确定带来的现金流不稳定风险。

转载请注明出处。

1.本站部分资源来源于网络,版权归原作者或者来源机构所有,如作者或来源机构不同意本站转载采用,请通知我们,我们将第一时间删除内容 2.作者投稿可能会经我们编辑修改或补充。

相关文章

相关文章-

精细化服务赋能资产保值:万科物业标准化管理体系

-

深物业A为全资子公司国贸物管提供9亿资产抵押担保

-

南都物业:将优化公司资产结构

-

绿城服务增持养老产业 从重资产转向轻资产

热图推荐

热图推荐

热门资讯

热门资讯 随机推荐

随机推荐 关注我们

关注我们

关注微信公众号,了解最新精彩内容