2018中国房企商业物业价值TOP100研究报告

2018年8月8日-8月11日,亿翰智库在上海隆重举办2018中国房地产业战略峰会,期间重磅发布2018中国房企商业物业价值TOP100研究成果。

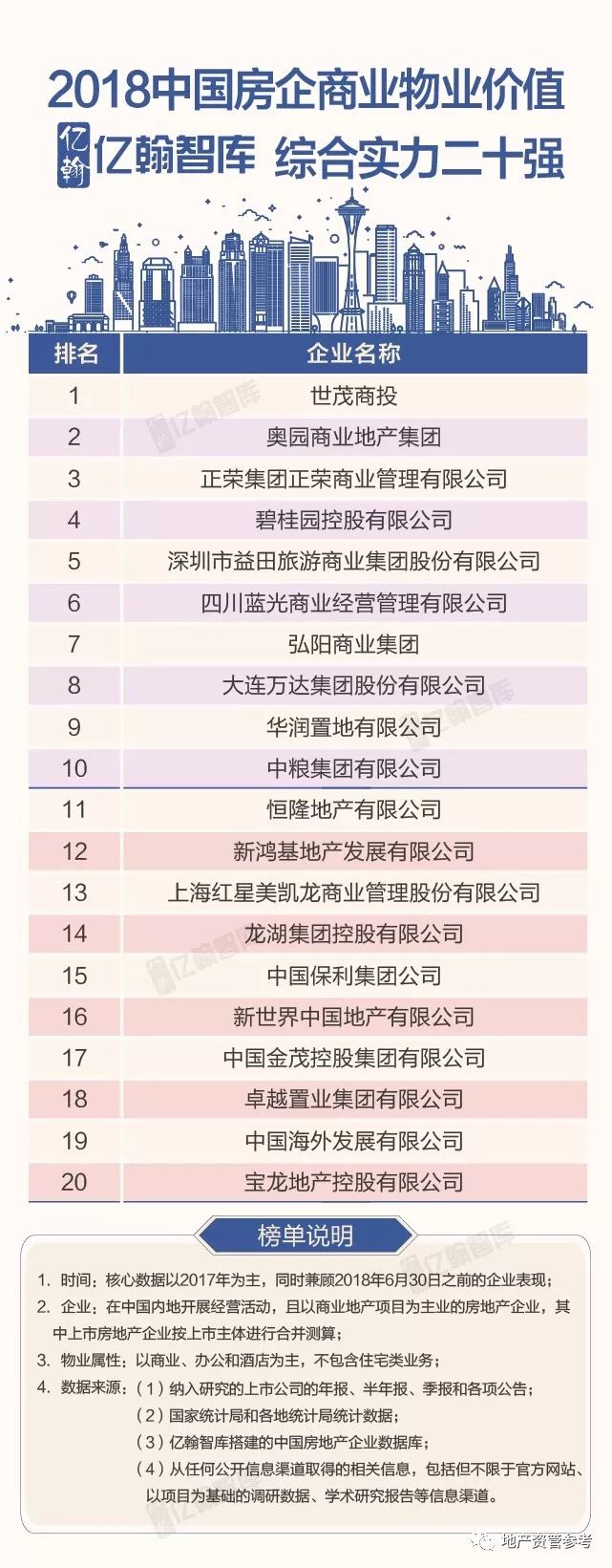

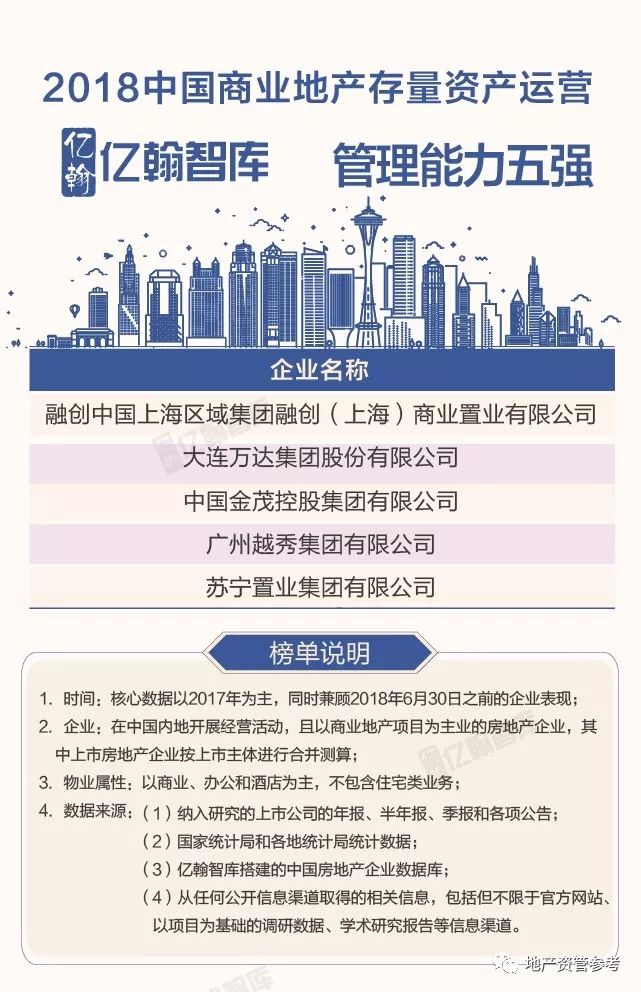

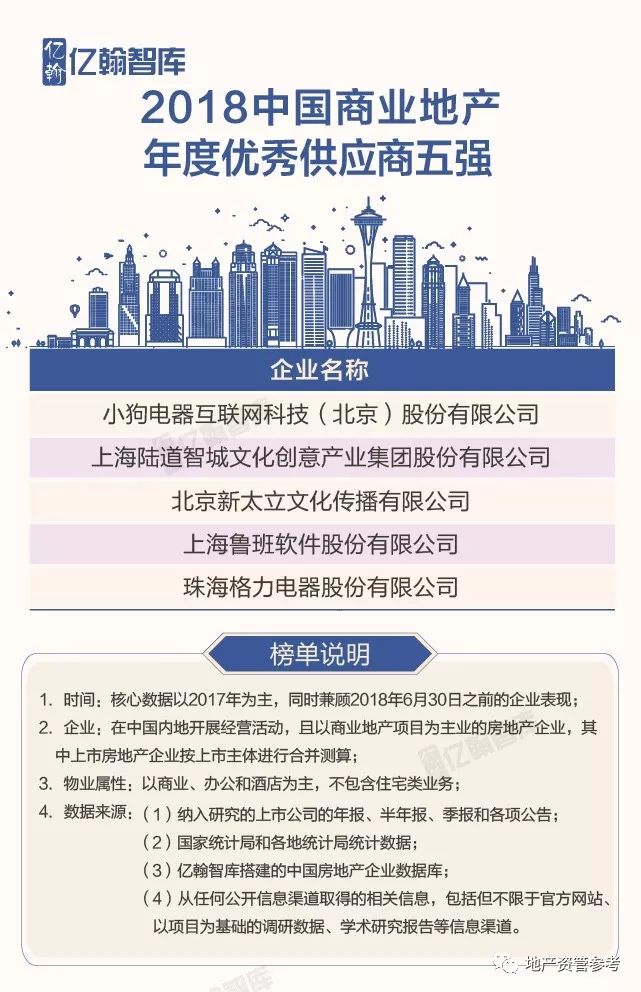

2018中国房企商业物业价值TOP100

# 榜单解读 #

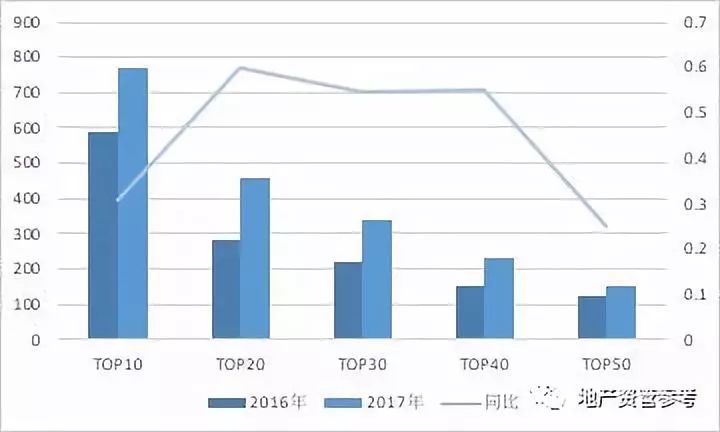

TOP50集中度保持稳定,商业价值门槛值整体提升

与2017年相比,TOP10商业价值集中度虽较2017年有所下降,但仍达到40%以上,说明TOP10占比依然较大。

图:行业门槛值

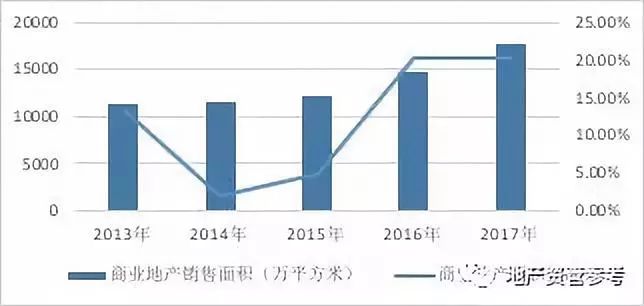

商业地产销售量价齐升,但销售金额缓于销售面积的增长

总体上商业地产在销售上呈现出量价齐升的局面。不论是销售金额,还是销售面积,都较去年呈现稳定增长的形势。

2017年商业地产总销售金额和总销售面积分别为19694亿元和17594万平方米,分别同比增长22.6%和20.19%,销售均价为11194元/平方米,同比增长2%。

图:2013-2017年全国商业和办公楼销售金额及同比

图:2013-2017年全国商业和办公楼销售面积及同比

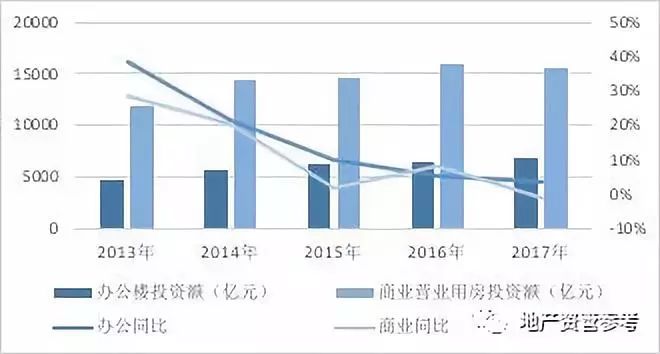

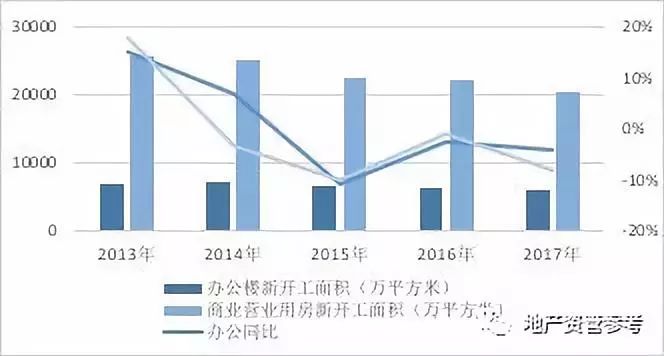

商办项目投资额增速放缓,新开工面积出现下跌

2017年,在商业地产表现较好,但去库存任务仍然艰巨的背景下,商业营业用房投资额为15640亿元,同比下降1.2%,投资热度较上一年有所放缓。

2017年全国商业营业用房和办公楼新开工面积分别为20484万平方米和6140万平方米,同比分别下跌8.2%、4.3%,继2017年平稳增长后又开始下跌,表明房企对商业地产未来的投资前景持谨慎态度。

图:2013-2017年全国商业和办公楼投资额情况及同比

图:2013-2017年全国商业和办公楼新开工面积情况及同比

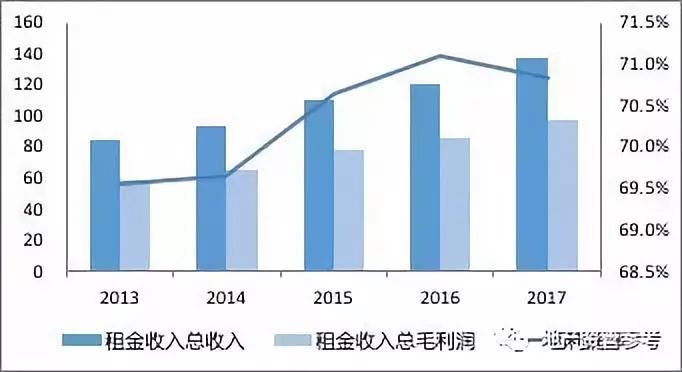

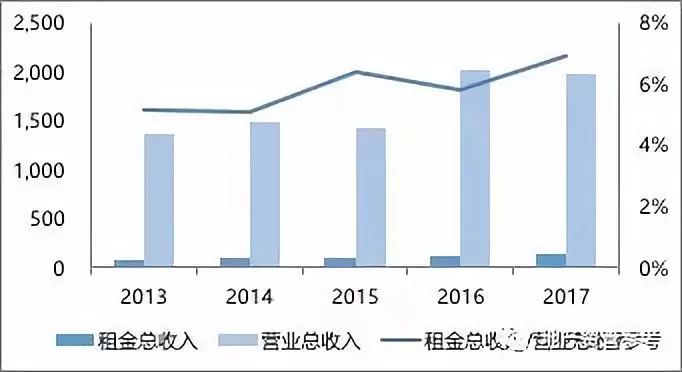

持有物业利润率较高,但营业收入比重较低

持有业务利润率达70%左右,而租金收入占总营业收入7%左右,因此,优质的持有物业营业收入比重较低。

图:2013-2016年典型房企持有物业收入(亿元)情况

注:企业包含:金融街、中国国贸、陆家嘴、北辰实业、金隅股份、外高桥、金地集团、中粮地产、泛海控股和南国置业,华润置地、大悦城地产、龙湖地产、中国金茂、远洋地产、合生创展

图:2013-2016年典型房企总租金收入(亿)及占比情况

注:企业包含:金融街、中国国贸、陆家嘴、北辰实业、金隅股份、外高桥、金地集团、中粮地产、泛海控股和南国置业

商业地产整体趋势

趋势一:轻资产运营或成方向,商业地产线上线下联系更加紧密

商业地产开发企业迫于拿地成本、人工成本、运营成本 的重重压力,以输出管理为主,帮助他人管理与运营的“轻资产”商业项目在2018年将会继续增加。

消费者网上筛选、线上支付,线下享受产品和服务的过程,是商业地产互联网化的一个基本逻辑。

趋势二:多金融创新模式助力,推动商业资产价值可持续提升

新的调控形势下,企业融资压力会越来越大,而在商业地产庞大的存量和融资渠道受限的情况下,商业地产资产证券化 成为未来发展的可行方向商业地产资产证券化成为未来发展的可行方向。

商业地产各大细分领域未来可期

购物中心:自创IP 品牌价值凸显,望成购物中心新宠。

社区商业:万亿市场开启,运营 决胜“最后一公里”。

商文旅:核心价值性格化,品牌+情怀 打造体验式新场景。

新零售:“新物种”介入商业地产,跨界重塑实体商业。

如有侵权或违规请及时联系我们,我们将立刻予以删除。