2017中国房企商业物业价值TOP100研究报告

8月31日,亿翰智库在上海隆重举办2017中国房地产业战略峰会,期间重磅发布2017年中国房企商业物业价值TOP100研究成果。

— 2017中国房企商业物业价值TOP100 —

备注:

4.数据来源:

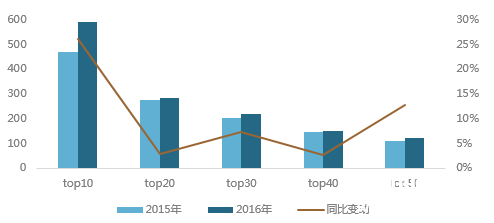

行业集中度进一步上升,TOP10增强最为显著

行业门槛值进一步提升,“强者恒强”效应明显且主要体现在标杆企业,2016年TOP10房企总价值、租金收入同比增加26%、25%。

TOP10进入难度最大

不同梯队中,TOP10商业价值增幅最多,与此对应的是价值累计占比同样增多。

图表:行业门槛值

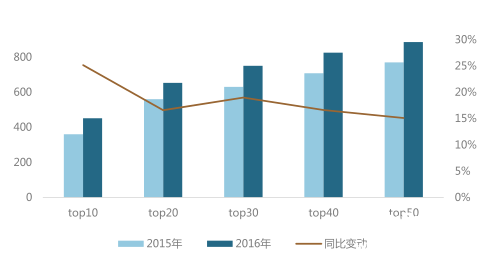

TOP10租金增长最快

不同梯队中,TOP10租金收入增幅最多,可见,第一梯队核心物业更为优质。

图表:租金收入累计占比

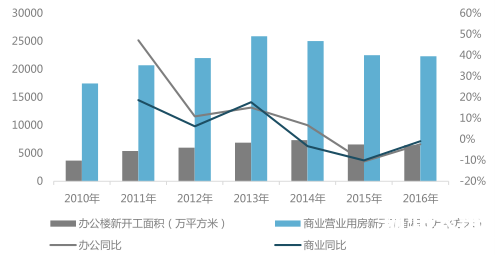

商业地产新开工面积结束下降趋势

16年全国商业地产投资总额略有恢复、全国商业地产新开工面积增速由负转平。

新开工面积同比结束下降趋势

2016年全国商业营业用房和办公楼新开工面积分别为22317万平方米和6415万平方米,几乎与去年持平,扭转了2014年以来商业地产新开工面积负增长的趋势,表明房企对商业地产未来发展的信心略有恢复。

图:2010-2016年全国商业和办公楼新开工面积情况及同比

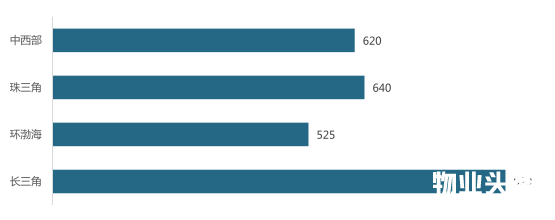

新增商业地产仍集中在经济中心

经济仍是决定商业的根本因素,长三角商业活力最强,中西部、珠三角新开业面积近似,环渤海仍有差距。

图表:2016年四大区域新开业商业面积(万方)

房企仍然钟爱一线及热点二线城市

新开业面积最多的仍为上海、北京和深圳四个一线城市为主,部分二线城市商业地产业快速发展,其中武汉、合肥和南京等地均超100万平方米

珠三角地区强势崛起

珠三角地区新开业商办面积大幅增加,代表企业有卓越集团和正荣商业。

城市聚焦现象显著

典型30城市2017年新开业商业项目占全国新开业商业项目的60%以上。

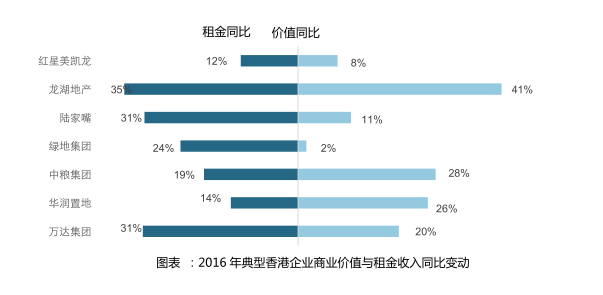

内地企业猛进,香港企业相对收缩

租金变动上,大陆企业同比增加远超香港企业;价值变动上,大陆企业与香港企业同比变动不相上下。

价值同比上,有一家港企价值同比下降,6家内地企业价值均同比增加,但从价值增幅分析,内地企业强于港企。

所有14家企业中,租金变动最大的是万达集团,租金同比增加31..41%。除长实地产租金收入变动较大外,其余港企表现一般,租金同比增加最高的新鸿基(12.10%)仅高于两家内地企业变动值。总的来说,2016年内地企业表现较为强劲。

图表 :2016年典型内地企业商业价值与租金收入同比变动

图表 :2016年典型香港企业商业价值与租金收入同比变动

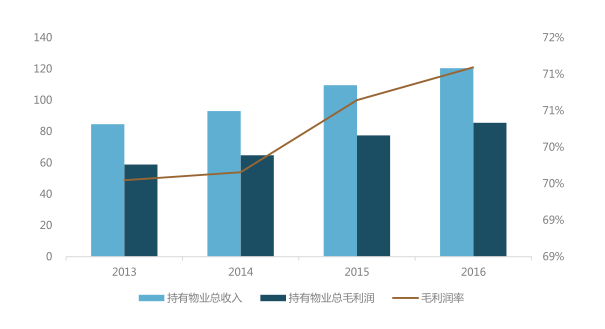

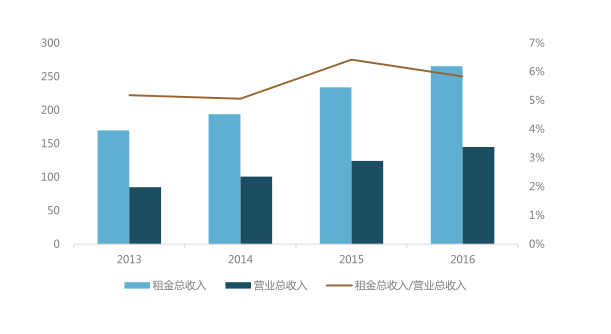

持有物业利润率较高,但营业收入比重较低

持有业务利润率达70%左右,而租金收入占总营业收入5%左右,因此,优质的持有物业营业收入比重较低。

图表:2013-2016年典型沪深房企持有物业收入(亿元)及毛利润率变化情况

注:企业包含金融街、中国国贸、陆家嘴、北辰实业、金隅股份、外高桥、金地集团、中粮地产、泛海控股和南国置业,华润置地、大悦城地产、龙湖地产、中国金茂、远洋地产、合生创展。

图表:2013-2016年典型房企总租金收入(亿元)及占比情况

(1)商业物业价值研究模型介绍

注:本次模型中的项目按照物业状态可以分为:已开业、在建以及土地储备三类,分别采用不同的方法进行估值,其中已开业采用公开信息进行测算;在建项目根据合理开发周期、开发成本以及预期未来收益进行预测;未开工土地储备依据假设开发法进行收益以及成本方面的测算。

如有侵权或违规请及时联系我们,我们将立刻予以删除。