旭辉物业成功上市,社区O2O领域又添新玩家

文/克而瑞研究中心 沈晓玲、刘敏

5月2日,旭辉集团旗下上海永升物业管理股份有限公司正式挂牌新三板,标志着旭辉“二五战略”的规划战略又进了一步。在旭辉“二五战略”规划中,提出“房地产+”战略,积极拓展独立的相关多元化业务,培育新的业务增长点,计划在未来5年内,旭辉将打造5家上市公司,包括物业、长租公寓、EPC、教育、商管。其中物业管理业务也被集团作为“房地产+”战略核心部分。

布局区域

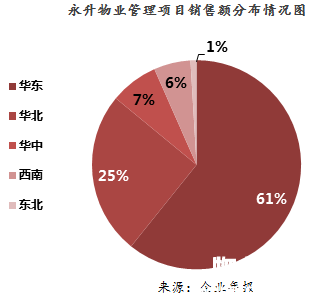

管理项目布局区域以华东区域为主

永升物业管理项目在全国多数主要城市都有布局,其中在区域布局上以华东区域为主。在城市布局上,目前在管项目覆盖上海、北京、苏州、合肥、厦门、福州、长沙、重庆、天津、杭州、武汉、沈阳等15个地区及城市,覆盖到了主要一二线城市。在区域布局上,华东、华北区域占比分别为61%、25%,位列1、2位,与母公司旭辉集团项目布局基本相符。

服务模式

以传统的服务模式为主,还需开阔新的社区O2O业务

永升物业目前的物业服务涉及面较广,基本涵盖到了传统的物业服务,但在社区教育、社区金融、社区健康等这些社区O2O业务涉及较少。永升物业的服务主要体现为两个维度,纵向主要指公司的服务贯穿整个物业从规划、开发到销售,交付再到使用的整个流程;横向主要指公司的服务业态涵盖住宅物业、商业物业等多种物业形式。具体来看,永升物业主营前介服务、售场服务、社区服务(社区关照系统、37℃社区)、铂悦管家、UP增值服务体系、悦择商办、悦择公众物业服务等。UP增值服务体系拥有五大经营品牌,包括“旭之家”、“旭惠团”、“旭之家”、“邻聚游”、“旭惠美家”。“旭之家”作为社区配套便利超市,“旭惠团”组建各类产品服务团购活动,“邻聚游”为业主组织旅游活动,“旭惠美家”通过与知名装修公司合作,提供贴心的专业家居服务。

盈利模式

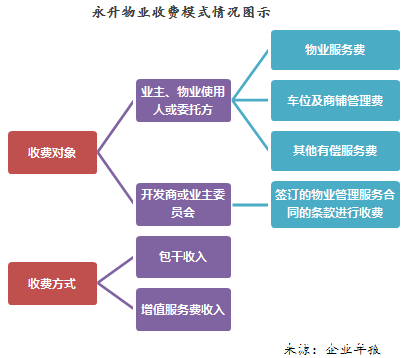

以业主和开发商为主,收取管理费或服务手续费

旭辉物业的盈利与其他物业公司的模式基本相仿。一方面,公司向业主、物业使用人或委托方收取物业服务费、车位及商铺管理费,其他有偿服务费等费用,相关费用形成公司的收入;另一方面,公司根据与房地产开发商或业主委员会签订的物业管理服务合同的条款进行收费。

公司的收费方式为包干收入和增值服务费收入。包干制是指业主或物业使用人向公司支付固定的物业服务费提报招标需求制定招标计划,编制招标文件发标投标单位考查开标谈判并定标合同签订用,盈余或者亏损均由公司享有或者承担。增值服务费收入是指物业公司将为业主提供增值服务,由物业公司向业主及供应商代收代付相关款项并提供售前服务和售后保障,由此收取一定比例的手续费作为物业公司收入。

经营绩效

16年营收增长55.1%,净利率仍有待提升

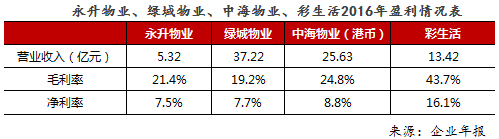

永升物业2016年实现营业收入5.32亿元,较上年增长55.1%,实现快速增长,主要是因为年内公司加大市场外拓力度,积极参与市场招投标,外接住宅类、商办类等不同业态的项目管理,扩大公司了整体管理规模所致。2016年,公司毛利率为21.4%,较上年增长0.5个百分点,净利率为7.5%,较上年增长3.4个百分点,显示出公司盈利状况得到进一步改善,盈利能力增强。

与早期登陆港股市场的彩生活、中海物业、绿城物业相比,永升物业营业收入明显少于这三家物业公司,三家物业公司营业收入分别为13.42亿元、25.63亿港元、37.22亿元,显示出永升物业与行业十强物业公司还存在较大差距。但在净利润和毛利润方面,永升物业相对于三家物业公司,除了明显落后与彩生活外,与绿城物业和中海物业较接近,显示出公司对成本控制方面做得较好。

发展潜力

挂牌新三板获得融资平台,可实现公司规模扩张

永升物业在挂牌新三板后,不再需要母公司输血,能够通过融资平台为公司进行收并购和开展新的业务提供资金保障。按照永升物业上市募集资金规划,50%将用来收购物业公司,30%用来开拓社区健康、社区教育、中介服务、拎包等增值服务。不断获取新项目是大多数物业集团的核心竞争力所在,甚至是其持续内生增长主要动力,而物业公司对新项目的获取主要依靠收并购。永升物业通过募集到的资金,收购物业公司或项目,可实现公司规模的扩张。此外,通过上市融资有助于公司开拓包括社区金融在内的O2O增值服务,积极追赶之前布局落后的社区O2O服务。在挂牌新三板当天,永升物业总裁景志山表示将运用移动互联网、物联网和云计算等现代科学技术手段,为客户提供服务,营造工作和生活空间。

随着国内房地产逐渐进入存量房市场,围绕消费终端进行价值挖掘成为大型房企提前布局的方向。将住宅与服务嫁接起来,物业管理服务将是重要抓手。旭辉实现物业平台的单独上市,将加快实现永升物业自身内部的“二五计划”,即到2020年,实现管理规模1.1亿平方米,营业收入22亿元,进入全国物业排名前15强。而从目前来看。16年永升物业实现营业收入5.32亿,目前管理规模为0.27亿平方米,距离“二五计划”的实现还有较大差距。

— END —

►

►

►

►

本文版权归CRIC研究中心所有,未经许可不得随意更改违者必究!转载请注明出处

如有侵权或违规请及时联系我们,我们将立刻予以删除。