中海物业管理面积8600万平方米

安然/2016-12-27/企业/发布:物业头条网

中海物业是全国知名高端物业之一,其多年来直接承接中海地产项目物业,保持了和地产的同步扩张,除2015年因央企整合潮中通过收购中海宏洋外,无较大收购动作。即使是在社区物业概念遭到反复炒作,中海依然坚持自己的原则,走高端物业发展线路。

中海物业业务覆盖全国多个省份,业务主要集中在一二线城市。物业布局上的成功,为其物业盈利能力打下坚实基础,也为其高端物业寻得良好的发展土壤。其高端物业的消费能力相对较强,豪宅较多的一二线城市。

稳步“内生”规模 维持高品质服务

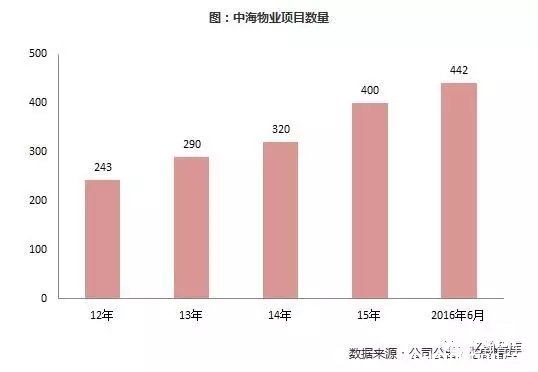

中海物业管理建筑面积不断稳步增长,2015年由于收购中海宏洋物业管理公司,增幅明显扩大,截至2016年6月,总管理面积达到8600万平方米,按年增长46.5%,管理项目数量达442个,分布在全国50个城市,项目数量过去四复合增速达18%,平均每1个月增加5个管理项目。

中海物业营业收入随着管理面积的扩张以及增值服务的改善而实现持续增长,2015年度实现营收25.95亿港币,过去四年复合增速为21%,但由于酬金制收入占比的提升以及人民币贬值、营业收入同比增速持续收窄。同时收购中海宏洋低端物业虽然迅速增加物业管理面积,低端物业也拉低了中海物业整体营收水平。

亿翰智库认为中海物业以服务中高端客户为主要目标,中海物业扩张时,更注重楼盘的物业质量,因此外部扩张的选择范围相对窄,目前市场上高端项目总体较少,在一定程度上遏制了其扩张规模和扩张速度。

发展保守,资金效率低

中海物业坚持高端化的物业路线,并以中海自由楼盘为主,盈利能力强,充裕资金做支持,未来不排除其通过收并购获取项目,快速扩张布局。

中海物业新增项目大多来自母公司,其在传统物业管理服务管理上可圈可点,物业和业主之间关系良好,处理事务比较人性化。

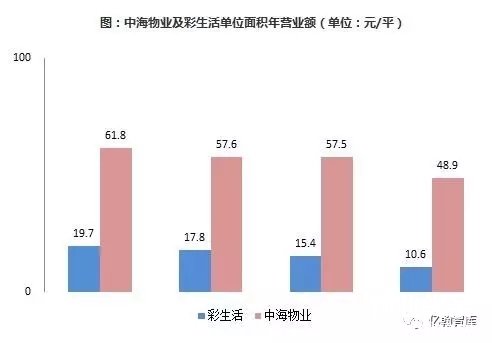

从物业管理服务单位面积毛利率贡献可以看出,在物业行业亏损普遍,长期从地产母公司输血的情况下,中海物业净利润近20亿港元,利润率接近20%。且其单位面积产能持续保持高位,显示其注重品质下的稳健扩张,步步为营的经营方针。而目前国内管理物业面积第一的彩生活其单位面积年产值不到中海物业的1/4。

仅银行存款及现金就高达12.9亿港元,现金流极其充沛,几乎完全可以依靠自有资金布局下一步,具备更大的扩张优势。

探索O2O服务模式,获利遥遥无期

传统物业管理业务依然是中海物业公司盈利的主要来源,但寻求新的增收点已经被诸多物业企业提上日程。物业管理业务的增长主要依靠签约管理建筑面积的增加和物业费的增长,物业费上涨难度较大,需要创造增量。对于如何存量部分挖掘增值服务,通过社区O2O平台实现商业化,便成为了社区服务商的重要任务。

目前中海线上平台仍以非盈利性服务为主。在推广社区O2O上也有天然的优势,。主要包含三类:基本信息查询服务,访客预约等“智能”服务,以及购物、家居协助等消费服务,但客户端发布初期主要以普及推广和提供便利性服务为主,目前为止中海物业其O2O服务依然处于培育期,离创收仍有一定距离。

以上图片版权归亿翰智库制作所有

亿翰股份

中国房地产战略服务领域领导者,专注于为房企提供发展战略、运营策略顾问服务,已成为55%以上百强房企的顾问伙伴。

在行业多变时代,企业咨询模式转型之秋,亿翰股份始终坚持以企业研究为抓手,专注于行业发展周期、企业运营模型和城市投资风险的研究探索,以求为房企在快速扩展、价值提升的道路上尽一份绵薄之力。

自2015年7月公司债放闸以来,房地产行业已然进入一个新的发展周期。房企在尽享业绩快速上涨的喜悦之时,高企的地价已成为企业运营中不可承受之重。在《中国房地产企业销售业绩排行榜》发布之际,亿翰同步推出《致房企函》系列行业研究报告,旨在探索当前行业发展形势,标杆企业运营逻辑及当前行业热点方向,此文备受行业关注。

版权声明

本文仅代表作者观点,不代表本站立场。

如有侵权或违规请及时联系我们,我们将立刻予以删除。

如有侵权或违规请及时联系我们,我们将立刻予以删除。