社区银行与O2O合作模式及创新

一、社区银行现状

1、营销活动陈旧,较难吸引目标客户

为快速吸引客户,社区银行网点会通过不同的营销活动来吸引社区消费者。但网点工作人员并不具备专业的市场营销策划能力,因此营销活动方式较为陈旧。如开卡送米、存款送红旗代金券等。此类营销活动往往受老年群体追捧,因此在近两年的发展过程中,社区银行各网点已基本覆盖时间较充裕的老年群体的发卡及后续营销提升工作。而真正属于银行目标客户的中青年群体,社区银行网点仍然无法有效接触并形成营销机会。

2、用卡环境缺乏,卡片使用效率较低

为解决社区银行网点接触目标客户群体较难的现实问题,各家银行开始从社区物业着手,通过对社区车/门禁进行改造,利用银行金融IC卡的多行业应用来实现银行卡对社区车/门禁卡的替换,实现社区批量发卡。同时银行配备相应的物业费、水电气费代收服务,以增加银行卡的应用场景。但由于物业费、水电气费的缴纳渠道较多且缴费频率较为固定,因此用卡环境仍然缺乏,导致批量发卡后的卡片使用效率较低,睡眠卡数量较多。而社区物业车/门禁的改造费用较高,批量化的改造会大幅增加银行成本支出,提高单卡发卡成本。

3、金融产品同质,客户黏性日益降低

由于各家银行的非金融增值服务较为薄弱,为了争夺客户,银行间往往利用高收益率产品来吸引客户。这种“价格竞争”最终使得各家银行的金融产品出现同质化,培养出客户追逐高收益的习惯,日益削弱客户黏性。从另外一个方面来看,客户在金融上的需求亦不属于高频的,当各家银行能提供的产品和服务差别日趋缩小后,客户黏性亦会随着这种差距的缩小而逐步降低。而线上支付的快速发展和使用方式的便捷使得客户对于选择哪家银行已不太关注。

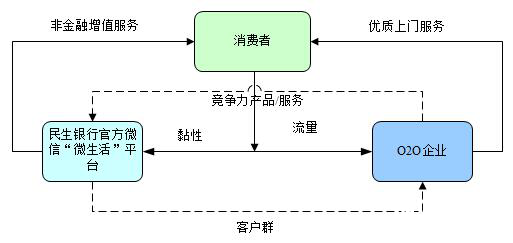

二、社区银行O2O企业合作模式:“微生活”服务平台

1、“微生活”生活服务平台模式

随着国内自媒体的迅速发展,微信已成为人们日常生活中不可或缺的聊天软件,甚至已经成为一种集营销、宣传、支付等于一体的多功能生活软件。其高效、便捷的特性,受到广大用户的青睐,大部分的个人消费者和企业客户都已拥有自己的微信号。而O2O企业自2012年开始被市场所追捧,其便捷的线上下单支付、线下上门服务越来越被大众消费者所接受。基于此,民生银行成都分行率先利用微信官方订阅号搭建“微生活”增值服务平台,期望通过与本土生活服务类最优的O2O企业进行合作,为民生客户提供更多非金融增值生活服务,以此为一线营销人员提供新的发卡手段、逐步提升已发卡的使用效率、逐步增加客户与银行的黏性,获得客户后续提升的机会。

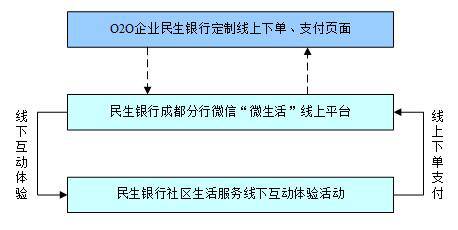

2、“微生活”生活服务平台模式简介

“微生活”生活服务平台是基于“民生银行成都分行”官方微信订阅号而搭建的线上非金融增值服务平台。该平台主要与本土实力较强的O2O企业进行合作,为民生客户提供大众、优质、个性化的生活服务。合作企业为银行提供定制的服务页面和产品/服务且该平台的产品/服务的价格为市场最有竞争力的价格(比企业自有渠道的会员价更优惠)。消费者通过关注银行官方微信选择进入“微生活”板块,完成注册,即可选择自己所需要的上门生活服务。

为丰富该平台与消费者的互动、刺激消费者高频使用该平台产品/服务,逐步培育消费者的使用习惯,银行联合合作O2O企业就时令产品推出特卖活动为消费者带来更多实惠。

此外,为配合该线上平台的推广,民生银行组织企业进入社区银行网点所在社区开展“民生社区生活服务行”线下推广活动。通过线上与线下的有机结合,让消费者切身体验与银行合作的O2O企业产品/服务,在增强该平台宣传的基础上,最大限度降低消费者对O2O企业的顾虑,达到消费者、O2O企业与民生银行的三方共赢。

3、“微生活”生活服务平台实践效果

该平台上线仅两个月,民生银行就以零成本与8家O2O企业展开合作,开辟了“上门洗车”、“上门洗衣”、“上门保洁”、“生鲜水果”、“精致甜品”、“美容美甲”、“经典美酒”七个常规板块及一个“特卖活动”板块。其中,“特卖活动”板块累计开展3次营销活动,分别为“大闸蟹”、“起泡酒”、“褚橙”活动。其中“大闸蟹”活动还免费争取成都市区140条公交线路、2743台视频终端价值300万元的广告投放资源,用于本次活动及民生银行品牌与产品的宣传。上述活动在未积极推广的情况下2个月时间内,共计新增微信关注5000余户,有效下单300多份,2次线下活动当天开卡几十余张。

从以上数据可以看出,该平台模式是有效的且具有较强的扩展性和复制性。如果能开通官方的微信支付功能,则可以实现产品/服务的消费者自动区分,即当消费者在选定自己所需要的产品/服务后,在支付时能体验到民生用户所拥有的专属优惠,为社区银行网点开卡提供有效支持。而平台所提供的产品/服务为消费者日常生活所必须,具有高频使用特性,可为银行卡创造更多使用场景,有助于提升银行卡的使用效率,增加消费者黏性,为社区支行网点提供更多二次营销的机会,不失为国内社区银行发展的一种创新思路。

三、社区银行O2O模式创新:“荷包社区”

东莞农商银行:荷包社区

在东莞,仅2015年就有23家社区银行开业。今年年初,东莞农商银行深耕社区市场,推出了O2O社区金融平台“荷包社区”,将社区金融服务升级至线上,在竞争中赢得了先机。

“荷包社区”是东莞农商银行推出的社区金融互联网平台,以线上下单、线下消费的“O2O模式”,为社区居民提供生活消费优惠、线上预约挂号、理财基金购买等综合服务,同时为社区商圈商家提供线上特卖、支付结算、短期融资等服务。

目前,“荷包社区”已经覆盖东莞全市200多个楼盘社区,入驻商户数量达1125家。

1、落子:精准定位,服务社区居民商户

社区市场已成为银行激烈竞争的“红海”。特别是城区和乡镇的中高端住宅社区,客户更聚集,财富更集中,如何满足其对“医”、“食”、“住”、“行”、“财”的生活消费及家庭理财等现实需求或潜在需求,成为银行创新金融服务的切入点。同时,社区周边聚集着大量商户,其对拓展客源、扩充商品销售渠道、支付结算及短期融资等具有强烈的需求。

精准定位社区、服务社区居民及商户的“荷包社区”由此诞生。

“荷包社区”是结合东莞农商银行“紧扣大众和高端两头的客群,实施抓两头带中间”的大零售发展战略而提出的新举措。“荷包社区”利用LBS(地理位置服务)实现线上下单,线下消费的O2O服务方式,为客户提供社区周边5公里以内的消费优惠服务,以及预约挂号服务、社区金融服务。

通过荷包社区的线上平台可以为线下商户带来客源,同时线下商户可以在现场吸引客户注册使用线上平台;通过荷包社区可以向线下银行网点转介业务,同时线下网点也可以引导客户使用荷包社区,最终形成线上线下互动的O2O生态圈。将社区金融服务升级至线上,同时融入消费优惠等线上服务,是银行迎战互联网金融冲击,改变经营模式、价值实现模式的重要战略布局。

2、布局:打造线上综合服务平台

“荷包社区”涵盖社区业主“医”“食”“住”“行”“财”等一系列生活消费及金融服务,以“添一点,上荷包”为宗旨,为社区业主“添便捷、添实惠、添健康、添财富”。

“荷包社区”的特色功能具体体现在:

团购秒杀“添实惠”:荷包社区建立了商户联盟,实现会员优惠买单,同时为社区商家提供线上销售、优惠宣传、支付结算和营销合作等;

理财基金“添财富”:荷包社区目前上线了20款基金,共800多款理财产品,让市民足不出户安心理财,为财富增值;

移动医疗“添健康”:社区业主可通过“荷包社区”在东莞、广州、深圳近200家医院的门诊预约挂号,查询医院医生和报告单信息,实现就诊缴费一站式服务;

社区服务“添便利”:荷包社区还可以实现周边农商银行网点预约排队、话费充值、缴交电费、在线影院选座买票等服务。

集生活消费优惠、线上预约挂号、理财基金购买、银行网点预约排队等服务为一体的“荷包社区”综合服务平台,目前已经覆盖东莞全市200多个楼盘社区,入驻商户数量达1125家,为居民带来了贴心便捷的全方位服务。

3、开拓:组建营销团队

线上平台的推广,离不开线下营销团队的“地毯式”营销。

东莞农商银行围绕中高端社区,以社区周边银行网点为支点,搭建社区商圈营销团队,打造了一支涵盖社区经理、社区挂点网点负责人、客户经理、业务联络员等专业服务社区的500余人强大营销团队。营销团队一方面为社区客户提供全方位的专业金融服务;另一方面也借助荷包社区深入拓展社区商圈商户,打造优惠商户联盟。其中有200余名社区经理,每人负责一个社区,为居民和商户提供专属服务。

4、融合:发挥优势,筹谋掘金大数据

当前,社区金融已经成为银行抢食的“蛋糕”,在东莞,仅2015年就有23家社区银行开业。将线下金融服务升级至线上,并加以创新的金融机构,则只有东莞农商银行一家。

农商银行做O2O平台具有先天优势:客户数量多,信用好,消费能力较强;风险控制能力强,拥有最安全的支付平台;线下网点与线上系统都比较完善等。基于上述优势,该行在“荷包社区”上将传统金融业务互联网化,并融合消费优惠、预约挂号等O2O服务,通过便利、高效、独特的服务和体验,不仅提升了存量客户活跃度,还吸引了新的客户。

下一步,东莞农商银行将通过对“荷包社区”交易大数据的综合分析,为社区居民和商户授信,并提供更具针对性的金融服务。

5、案例总结:得入口者得天下

用户习惯的改变、互联网金融的冲击,促使银行的业务从线下升级到了线上,传统金融服务互联网化成为银行转型的一大趋势。

然而,互联网化并不意味着简单地将金融服务从线下照搬到线上,搭建O2O社区金融平台也并非只是搭建手机端口、上架商品和金融服务。这需要银行深挖渠道整合,为社区客户提供“量体裁衣”的专属产品和服务,并且渗透至用户的多个生活场景。用互联网的语言说,就是从用户需求出发升级服务,抢占“入口”。

得入口者得天下。因为进了这个入口,使用了平台的服务,就成了平台的客户,就能带来盈利。东莞农商银行的“荷包社区”是以满足用户需求和使用习惯为切入点的互联网创新,也因此抢占了社区金融的“入口”。

作为O2O社区综合服务平台,“荷包社区”涵盖社区业主“医”“食”“住”“行”“财”等一系列生活消费及金融服务,覆盖到用户大多数生活场景,将线上下单与线下消费有机融合,为用户提供了便利、高效、独特的服务和体验,用户数量呈增长之势。

因此,银行的互联网创新只有将“从用户需求出发”挖深、做透,才能赢得用户的青睐,成为“入口”,从而增强存量用户的黏性、拓展增量用户,在激烈的竞争中脱颖而出。

如有侵权或违规请及时联系我们,我们将立刻予以删除。