物业进入蓬勃发展期,未来呈现四大趋势

字号+ 作者:安然 来源:网络转载 2021-02-20 10:50

物业头条讯:

2020年,中国物业管理行业掀开了新的一页,这一年被称为物企的“能力建设年”。疫情之下,中国物业管理行业充分证明了自身之于社会、之于国家的巨大价值。当然,这一价值也在更多方面得到越来越多的体现。春节期间,克而瑞物管将以《中国物业管理行业发展白皮书》为蓝本,基于2020年数据,对物管行业试做全方位“拆”解,与各位读者一同探讨。

当下,物业管理行业正在蓬勃发展的上升期,其内涵和外延还有巨大的变化可能,疫情让更多主体看到物业提供服务的广泛适用性、不可替代性,更可以看到的是物业对生活服务领域的不断渗透,物业管理行业在整个社会服务职能中的重要性进一步增加。未来,物业将展现出哪些发展趋势?本文尝试着对此做探讨。

01

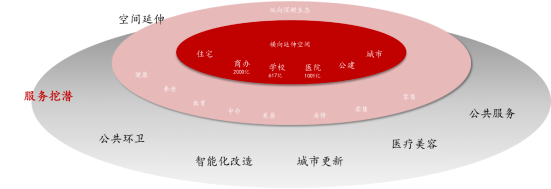

横、纵延展,物企成为“新物种”

1. 社区生活服务“常态化”道路打开

在疫情中,由物业提供生活服务产品成为“刚需”,虽然在疫情结束社区封闭解除后对由物业提供生活用品服务的依赖会下降。但疫情期间实质上提供了一个绝佳机会培养用户习惯,便于扭转业主对物业公司仅能提供单一基础服务的固有印象。

克而瑞物管预计 2030年物业管理行业将达到3万亿的市场空间, 同时根据测算数据显示,2018年物业管理行业来自于社区服务的真实收入仅在600亿左右。在疫情之后,除了提供日常生活服务之外,物业公司开展更多元的服务,如零售、养老、医疗,也会拥有良好的认知基础和信任基础,社区服务的“常态化”道路有望打开。 社区增值服务的“万亿市场”与“百亿现实”的差距将会缩小。

2. 专业服务需求增加,参与城市服务迎契机

长期以来,物业服务企业特别是住宅物业服务企业一直承担着基层治理的社会事务,但并不被普通业主所熟知。

而近几年物业服务参与公共治理的重要性在上升,包括不限于万科物业、保利物业、碧桂园服务等企业均在探索参与城市治理当中, 从“社区”的基础单元到“乡镇片区”再扩展到“城市新区”的更大范围延伸服务。

经历此次疫情,政府包括社会机构对专业和品牌物业服务企业的认知会更加深厚,克而瑞物管曾判断,随着服务边界的拓宽和在各领域覆盖率的提升, 物业服务企业未来十年的管理规模将在现有基础上增加近200亿平米。

延续以上观点,克而瑞物管认为经历此次疫情,专业服务领域社会化企业的引入会加快。除了医院、学校等后勤社会化程度加快外,包括不限于交通枢纽、市政道路、公众场馆、专业市场等公建服务市场的开拓也有望快速发展,物业服务企业更深入参与政府公共治理迎来契机。

长期来看, 专业物业服务企业的参与能够在一定程度上提升城市治理能力和管理水平。

近年以来,红杉资本、雪狐资本、高领资本、中信产业基金等众多投资机构看重物业板块,亦是因为行业集中度低,发展机会大,通过在较早期投资优质股,可以获取高倍数的成长。在行业从传统向现代服务业转型的过程中,这些投资机构不仅投入资金,还会为企业带来各类市场资源、高级人才等,帮助企业取得更强的竞争力,进一步带动了这些企业改进商业模式,进一步向行业头部迈进。

实质上, 物业服务企业正借由大量横向和纵向的并购,丰富管理业态和服务内容。 与此同时,开展相关多元化业务,如智能化改造、业主增值服务、教育、医疗、美容,企业行政等,摆脱单一基础物业费收入。

在独特的中国市场,“物业管理”还没有清晰的定义,这是一个在快速增长的行业,也是一个存在诸多不确定的行业,物业服务企业正通过自身的探索逐步演变成为“新物种”。

02

未来一两年,是行业并购“高峰期”

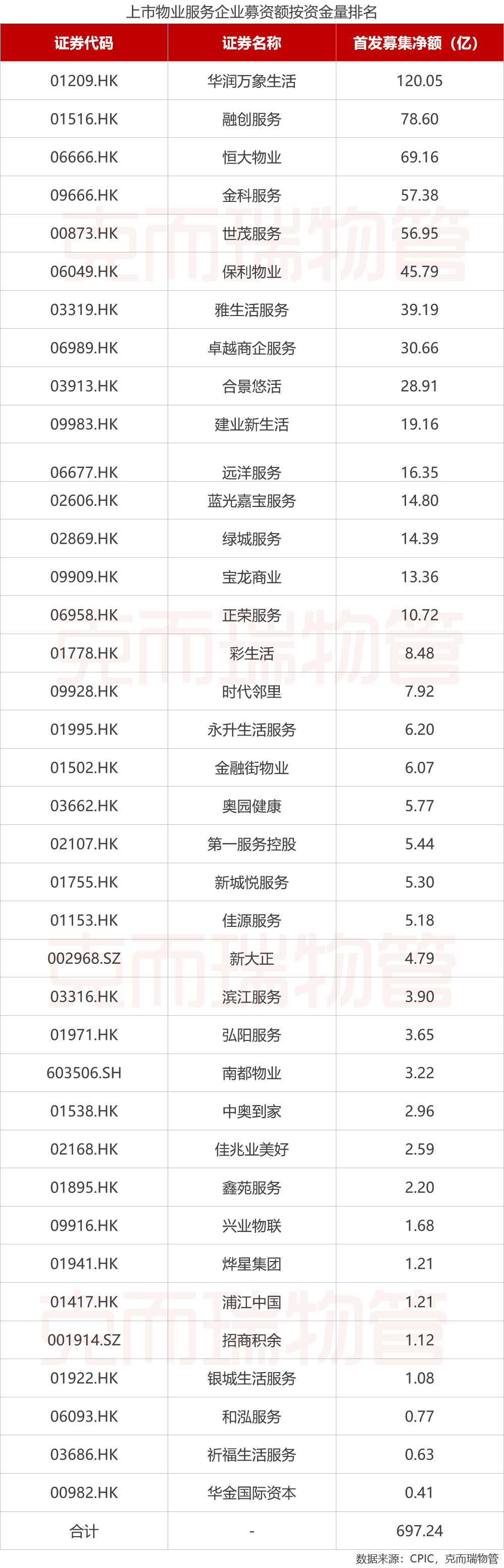

1. 上市公司融资近八百亿,并购资金充裕

克而瑞数据显示,截至2020年12月17日,上市物业服务企业首发募集资金金额合计为697.24亿,其中华润万象生活募资过100亿,融创服务、恒大物业、金科服务、世茂服务募集资金均超过50亿。

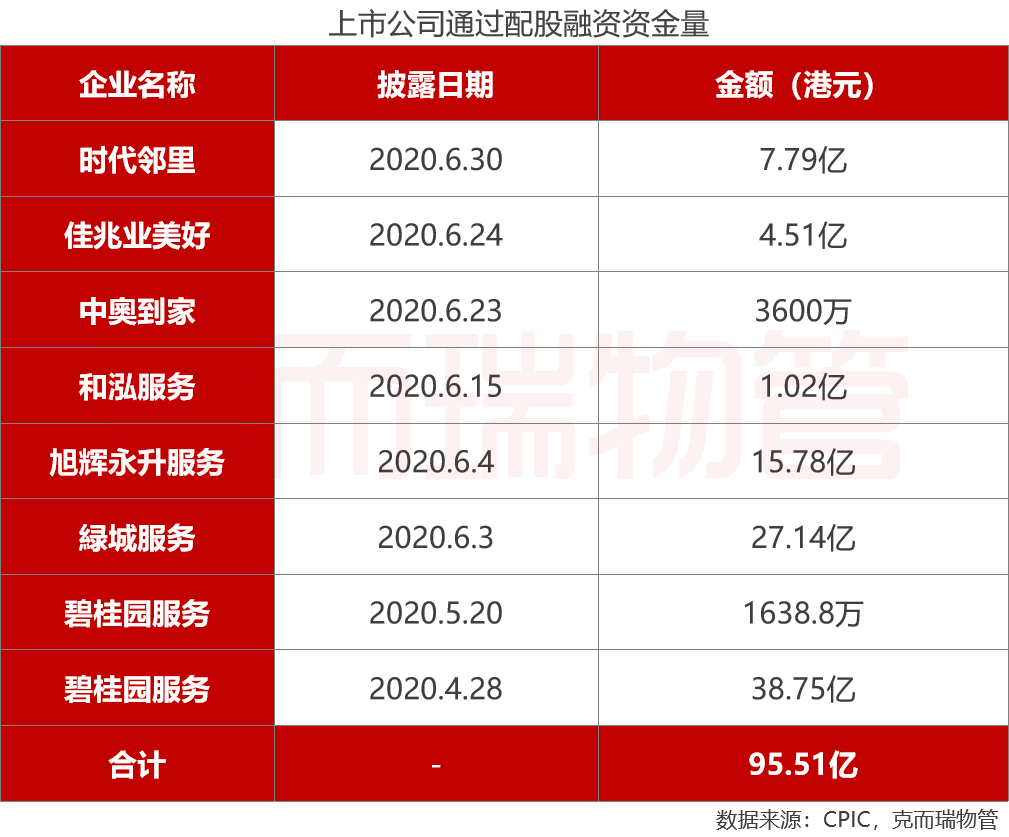

与此同时,2020年年中,在股价高位时多家上市物业服务企业配股融资,资金总额达95.51亿。其中,碧桂园服务配股融资获取资金接近40亿。

按照大部分公司70%的募集资金用于收并购,综合来看, 上市公司可用于收并购的资金超过550亿。如此庞大的资金量需要通过更多的收并购动作相匹配,势必在收并购市场掀起更大的“波浪”。

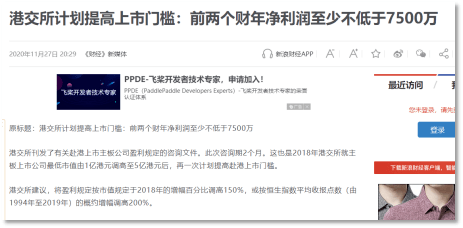

2. 上市门槛提高,小型物业公司或放弃独立上市

11月26日,港交所透露计划提高上市门槛,将盈利规定按市值规定于2018年的增幅百分比调高150%(方案1),或按恒生指数平均收报点数(由1994年至2019年)的概约增幅调高200%(方案2)。

按照方案1,股东应占盈利的最低要求将会调高,业绩纪录期最近一个财政年度由2000万港元增至5000万港元,前两个财政年度则由3000万港元增至7500万港元。

按照方案2,股东应占盈利的最低要求将会调高,业绩纪录期最近一个财政年度由2000万港元增至6000万港元,前两个财政年度则由3000万港元增至9000万港元。 更多中小物业公司或放弃独立上市。

如若上述方案落地,很多小型物业服务企业或转换思路,放弃独立上市计划,转而与优质公司进行绑定。

03

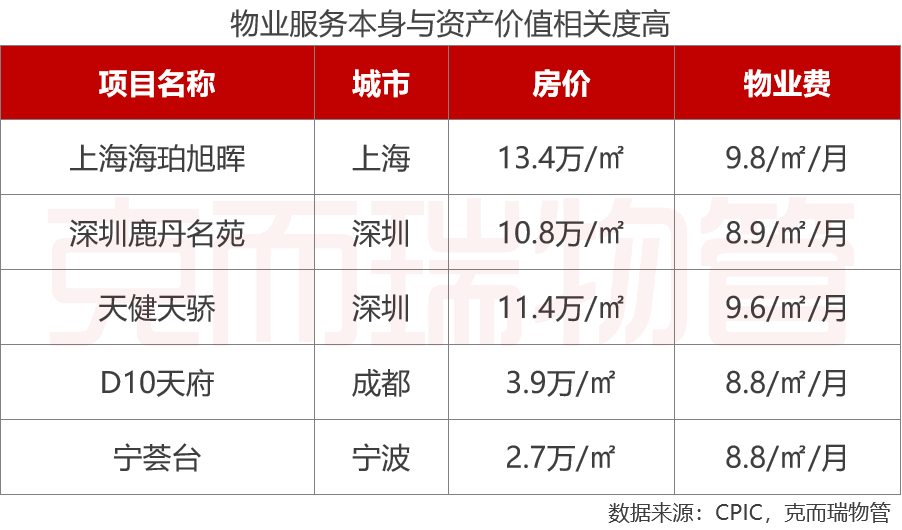

管理资产价值越高,服务收益将越大

物业管理行业是低利润、弱周期的领域,但并不是一个高负债的行业,相比房企每年必须通过销售来产生新的收入而言,物业服务企业只要不丢盘,每年的基本收入是确定的,作为一个具有多项目组合的物业公司几乎不可能产生亏损。

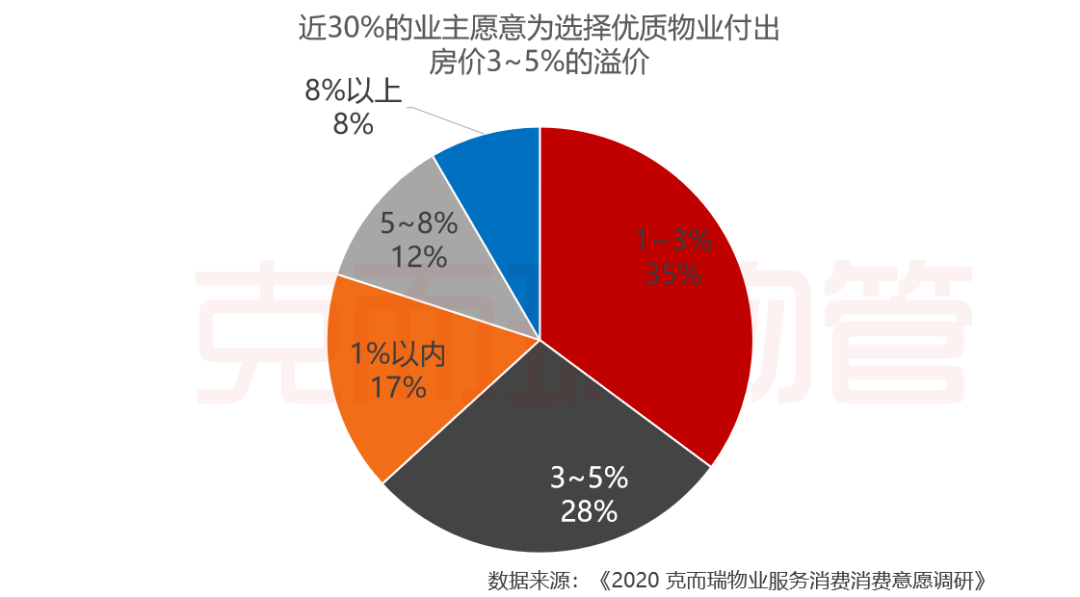

克而瑞物管数据显示, 2019年超过65%的上市物业服务企业平均物管收入是上升的,克而瑞物管认为,即使在存量领域,随着物业服务价格的逐步放开,物业公司有望获得更高的盈利质量,而专项服务的开展使企业不再依赖单一物管收入,也重构了物业的增长逻辑。 未来,优质优价会成为高端业主共识,而物业服务企业管理资产价值越高,服务收益应越大。

而克而瑞调研数据也支撑了这一结论, “优质优价”渐成高端业主共识 。

04

品牌物企的大机会正在到来

在2020年的疫情中,业主享受到了优质服务带来的价值,这也在一定程度上提高了业主对物业服务的门槛要求。

经历此次疫情,不同服务能力企业的差距被放大进入业主的视野,更显优质服务的可贵。在大量的物业小区,经历了共同“战斗”,业主和物业公司的关系将会向前跨入一步。

而企业间的分化会加速行业集中度的提升。一方面,业主对品质服务的追求也会不断挤压大量提供低竞争力企业的生存空间,有资源有能力的企业会借助此次机会提升自身服务能力和品牌,向前进一步发展,并对长尾企业进行整合。

另一方面,由于大量中小企业在此次疫情中也会经历自身在生活服务和技术应用方面的一些短板,为了更好的发展,对大平台和品牌企业输出的依赖度会增加。

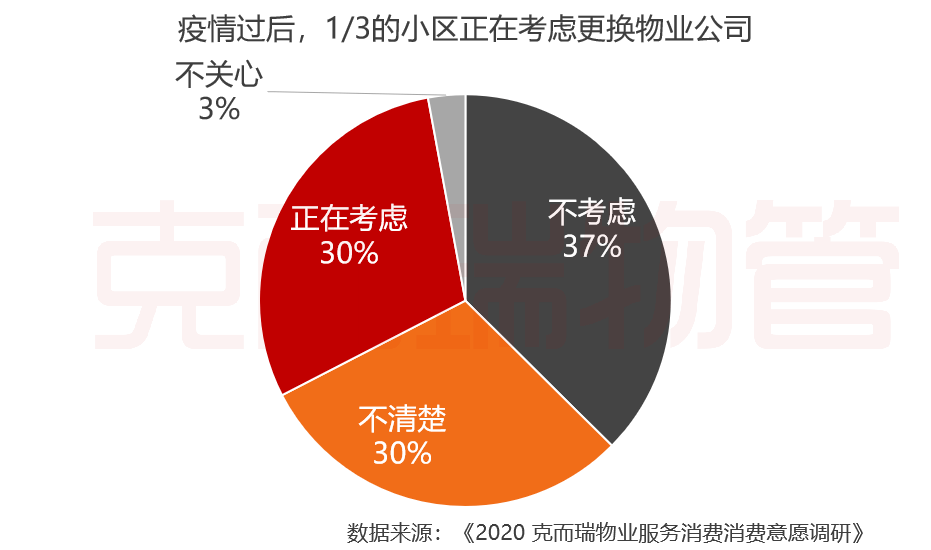

根据克而瑞进行的《2020物业服务消费意愿调研》所获取的数据显示,物业服务的消费意愿呈现了极为明显的变化。一方面,疫情过后, 1/3的小区正在考虑更换物业公司,这意味着进入市场的存量项目将更多 。

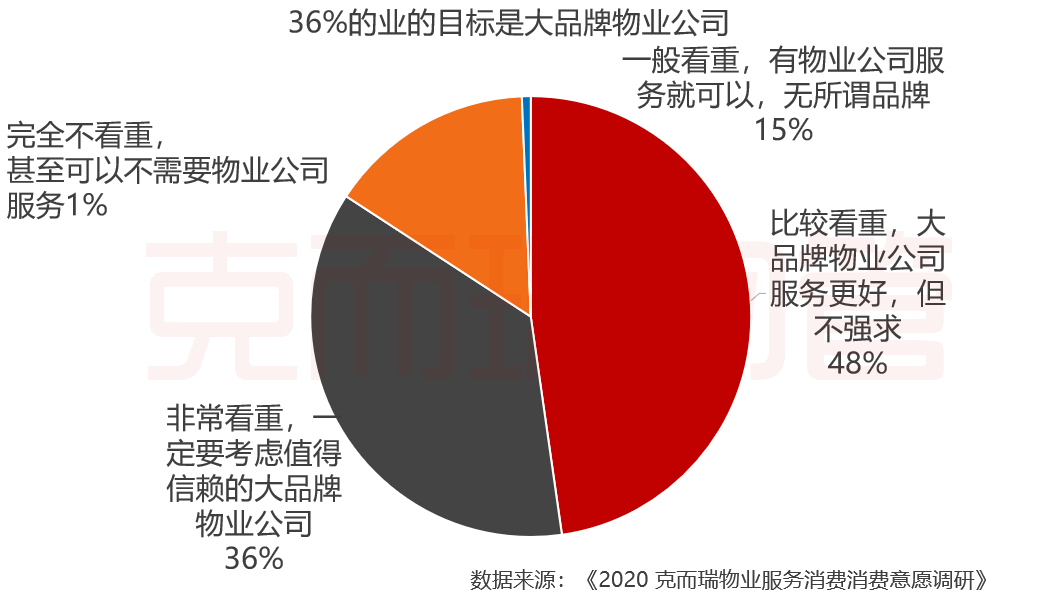

此外, 36%的业主倾向于一定选择大品牌物业公司 ,尾部企业不再进入消费者的理想名单。

因此,有理由相信,在企业分化加剧和行业集中度提升的同时,行业的竞争焦点最终将转向“品牌+服务”。

未来,基于服务本身的选择,有望在业主中达成一定的共识, 业主自主选择物业公司的意愿加强,在挑选物业公司时“品质服务”的权重和影响会被放大,物业服务“质价相符”的理念会赢得一定的舆论基础 。

克而瑞物管认为,短期内企业的增长仍会依赖收并购以及“跑马圈地”获得的领先优势,但长期发展下,对品牌、服务以及科技的专注投入将形成良性循环,成为企业综合实力的真正“壁垒”。

“ 品牌+服务”将驱动企业长期增长 ,而被客户认可才是品牌,全国大品牌、区域品牌将在品牌辐射范围内享受物业市场化红利,在存量市场,大品牌不再担心市拓的问题,但要担心是规模扩大后的管理问题,而到那时,科技的“底盘”作用就会进一步显现。

转载请注明出处。

1.本站部分资源来源于网络,版权归原作者或者来源机构所有,如作者或来源机构不同意本站转载采用,请通知我们,我们将第一时间删除内容 2.作者投稿可能会经我们编辑修改或补充。

相关文章

相关文章-

2024物业数字化转型12大发展趋势

-

江西首个“信酬制”小区 物业今日正式进场!

-

2023年蓝筹物业研究成果发布|物业新时代:以专业

-

海口物业服务企业实行信用等级管理

热图推荐

热图推荐

热门资讯

热门资讯 随机推荐

随机推荐

关注我们

关注我们