2019年中国物业管理行业在管面积、市场规模及未来发展方向分析

字号+ 作者:安然 来源:网络转载 2020-02-04 10:43

物业头条讯:

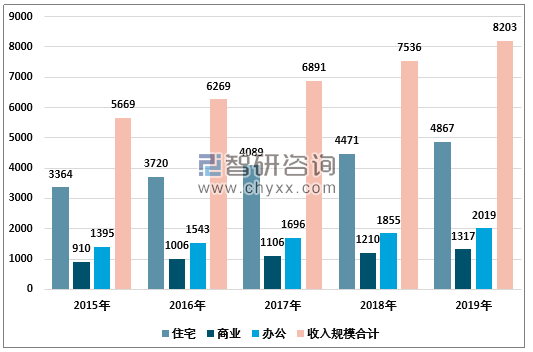

目前,业内对物业管理市场空间和行业竞争环境的基本特征上认知差别不大,普遍认为行业空间大,但市场分散,竞争不够。2019年国内物业管理市场空间为8203亿元,其中住宅、写字楼及商业楼宇分别为4867/1317/195亿元。目前,行业集中度较低,但正在逐步提升,根据中指院数据,行业前100名物业管理企业的市场份额在2018年仅为27.0%,但比2013年提高了9.6个百分点。

本文重点针对目前仍有分歧或疑虑的部分问题进行分析,包括商业模型的理解、增速的变化、成本刚性提升的应对方式、增值服务的空间及估值方法等。同时,分析了房天下35个重点城市6.7万个小区的物业管理数据,从大数据视角对市场格局、小区楼龄、物业费定价等行业要点进行了解构。

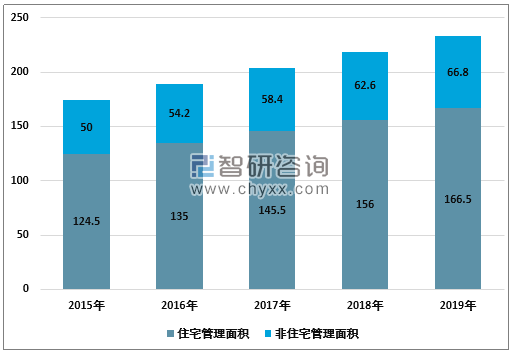

2013-2019年中国物业管理行业管理面积(亿平方米)

资料来源:智研咨询整理

2013-2019年中国物业管理行业市场规模测算(亿元)

资料来源:智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国物业管理行业发展现状调研及投资前景展望报告》

我们对房天下上35个重点城市的6.7万个住宅小区进行了数据分析,有以下一些行业现状和结论值得关注:

1、区堿市场竞争格局均较分散,宁波佛山集中度较高:15个重点城市平均CR5仅18.8%,格局较为成熟的为宁波和佛山,CR5可达到接近35%,合肥、杭州、广州接近25%。其余城市都低于19%,这其中不乏北京、上海、深圳这样的一线城市。市场玩家中,除万科物业、碧桂园服务、恒大金碧、绿城服务、保利物业等全国性龙头外,区域中小物业公司占据大部分份额。

2、35城平均住宅物业费为1.52元/平/月:分城市看,平均物业费最高的为深圳/佛山/宁波,分别达257/2.43/2.43元/平/月;年物业费占房价比例最高的城市为长沙/佛山/贵阳,该比例分别达0.21%/0.20%/0.20%,最低的城市为上海/北京/南京,分别达0.03%/0.03%/0.049%。

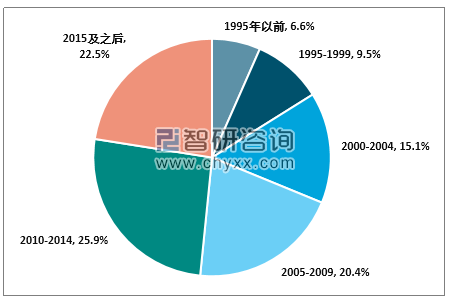

3、小区建筑年代以2010-2014年占比最大,达到28%,该楼龄对应平均物业费为186元/平米/月。其次为2015年之后,占比为22.5%,对应平均物业费231元/平米/月

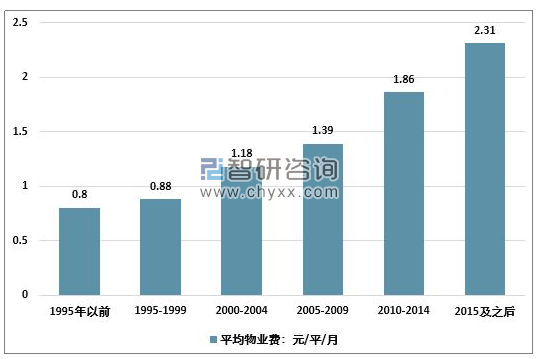

4、楼龄越小,物业费越贵:从1995年至今,楼龄平均每新5年,物业费增长24%。

5、分城市看,低端物业(物业费低于2元/平米/月)占比较高的城市为洛阳/保定/西安,高端物业(物业费高于2元/平米/月)占比较高的城市分别为佛山/深圳/宁波。

2013-2019年11月物业管理行业TOP100在管规模市场份额

资料来源:智研咨询整理

2019年11月35城整体小区建筑分布年代

资料来源:房天下、智研咨询整理

2019年11月35城整体不同年代平均物业费对比

资料来源:房天下、智研咨询整理

虽然物业管理在项目获取上依附于地产开发,但其业务本质是服务行业。从商品属性看,物业管理的基础产品可视为一种必选消费品,扩张主要靠网点覆盖的增长,从这个角度看,物业管理行业类似于海底捞和星巴克等消费服务行业。从商业模式看,物业管理的主要生产资料是人,行业运作轻资产且不依赖融资。从经营期限看,物业一旦签约因业主不满而被毁约的比例较小,基本可认为是永续经营,在收缴率稳定的情况下,收入下降的风险非常小,从这个角度来看,物业管理的商业模式要好于其他必选消费品和服务行业如海底捞和星巴克。但从提价角度看,由于物业管理客户端提价能力较弱,而人力成本端刚性上升,在全生命周期中毛利率逐年下降,因此其对毛利率的保护程度不如其他必选消费品。

物业公司与其他必选消费品公司商业模式对比

资料来源:智研咨询整理

行业仍处于高速增长时期

单就基础物业服务而言,上市物业管理公司大部分依附于关联开发商,其短期内合约及在管面积增速与关联开发商的销售及竣工高度相关。考虑到过去5年上市物业管理公司关联开发商销售面积的高增长(2014-2019前11月平均增速为28.0%,高于Top30及行业整体3.5/23.6个百分点),关联开发商的储备基本可以保障未来2~3年在管面积的高增长。从生命周期看,不同于美团等互联网平台企业在亏损和投入阶段上市,大部分物业公司的上市时点选择在其收入和利润增速最高的“蜜月期”。

由于目前行业集中度仍处非常分散的阶段,公司间彼此的竞争压力较小。我们认为行业内相对分散和低竞争的状态在未来5年仍将持续,同时行业整体仍处于较高增长阶段,低基数公司将保持30-50%的增速,而规模较大的龙头公司保持20%左右的增速。长期而言,随着增量空间下降,行业进入存量小区的竞争阶段,行业整体进入低速增长期,而随着增值业务的铺开,基础物业服务增速的下滑将会得到部分对冲,行业内主流公司预计仍能保持10%左右的增速。

应对成本端的刚性提升的手段

对物业公司而言,员工工资成本的提升是刚性的,其中高端物业企业人员工资年增幅在5-7%,中低端物业公司每2-3年上涨约3-5%。在单项目层面,物业公司维持毛利率的对冲措施包括:

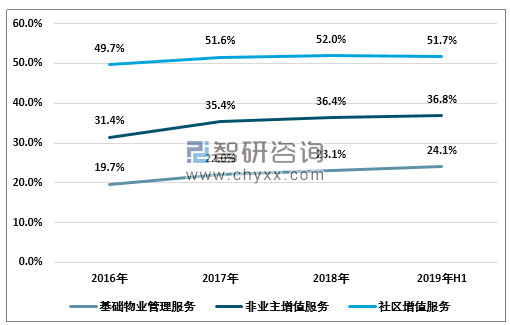

1)人员外包;2)通过科技手段减少人员,提升人均管理面积,例如道闸系统、智能扫地机器人的使用可使单个中减少23保安及清洁;3)提升区域密度,提高单管理人员的管理项目数,脱离单项目成本并进入管理费用;4)增加高毛利率增值业务的比重来维持单个项目的整体毛利率,以1H19各上市公司盈利能力来看,非业主增值服务及社区增值服务的毛利率为36.8%/51.7%,分别较基础物业服务高12.7/27.6个百分点5)进行提价,根据我们的调研,典型上市物业公司中每年约有4%~8%的项目能实现提价,单项目提价幅度在20%~40%。

2016-2019年H1物业公司增值服务毛利率与基础物业管理业务毛利率对比

资料来源:智研咨询整理

从公司层面来看,物业公司有两个手段保持或提升毛利率水平1)增加毛利率更好的新项目比例,退出毛利率低且无法提价的旧项目;2)扩张进入写字楼、商业、公建等毛利率更好的非住宅领域,如典型上市物业公司非住宅物业比例由2016年的13.6%提升至2019年H1的27.5%。

增值业务的空间计算

我们认为物业公司的增值服务收入规模是可与基础物业管理服务匹敌的,而当前物业公司提升增值业务收入的关键在于在面临垂直领域竞争的情况下如何提升渗透率。

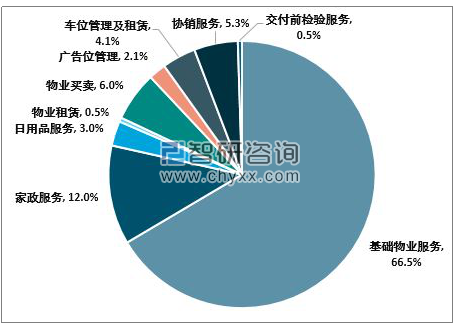

我们以一个在强二线城市的总建筑面积为15万平米,有875户家庭的小区计箅了典型项目的物业收入结构:

该小区物业费为25元/月,单户家庭面积为120平,单户家庭年物业费为3600元,物业公司年基础物业服务收入规模为315万元;

非业主增值服务方面,该小区物业公司在小区推盘及交付时分别提供案场协销及交付前检务。其中案场协销服务总收入为200万元,交付前检验服务总收入为26万元;

社区增值服务方面,该小区物业公司提供家政服务、日用品购买、物业租售、空间管理、车位管理及销售服务。根据我们的计算,收入空间最大的是家政服务及物业租售服务。对家政服务,假设单次服务价格为200元,单户每15个月使用一次,则单户年支出为3600元,项目成熟时期该服务渗透率为20%,则物业公司年收入为63万元;对物业租售服务,假设每年各有10%的用户需进行房屋租赁及买卖,在有需求的住户中5%通过物业公司的经纪服务出租/成交,租赁及买卖佣金率分别为8%/2%,则单一客户每年需支付0.6/7.2万元佣金,物业公司年租售服务收入为35万元。物业公司日用品服务、广告位管理、车位管理的年收入分别为16/11/22万元。

根据测算,在成熟状态下,基础物业服务和社区增值服务收入分别占总收入的68.4%/31.6%;在项目全生命周期中,基础物业、非业主增值服务、社区增值服务收入分别占总收入的66.5%/5.8%/27.6‰。我们认为目前上市物业公司的社区增值服务仍有相当的提升空间(占总收入比重为127%),行业内占比最高的蓝光嘉宝也仅为20.7%。从渗透率提升空间以及服务品类不断增加的角度判断,我们认为社区增值业务在收入规模上达到总收入的30%是可期的。

物业管理行业典型项目全生命周期收入结构预测

资料来源:智研咨询整理

转载请注明出处。

1.本站部分资源来源于网络,版权归原作者或者来源机构所有,如作者或来源机构不同意本站转载采用,请通知我们,我们将第一时间删除内容 2.作者投稿可能会经我们编辑修改或补充。

相关文章

相关文章-

2023年中国房地产销售额百亿企业排行榜

-

“加强物业管理 共建美好家园”全国经验交流会召

-

宜兴市4个居住物业管理项目成省示范

-

一图读懂:2023年中国物业服务价格指数研究报告

热图推荐

热图推荐

热门资讯

热门资讯 随机推荐

随机推荐

关注我们

关注我们